三、产业链模式

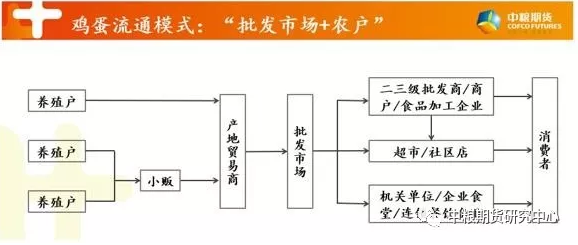

1、批发市场+农户

目前占比6-7成的主流供应链模式仍为“批发市场+农户”,有4至5个层级——养殖户、贸易商、(批发市场)、商超、消费者。准入门槛低,流通环节多,鸡蛋破碎率高,成本高,生产主体处于较为松散的状态,规模普遍不大,生产条件和生产技术相对落后,产品质量安全性不高,标准化程度差,未来将被逐步替代。

图3-1:“批发市场+农户”流通模式

数据来源:中粮期货研究院

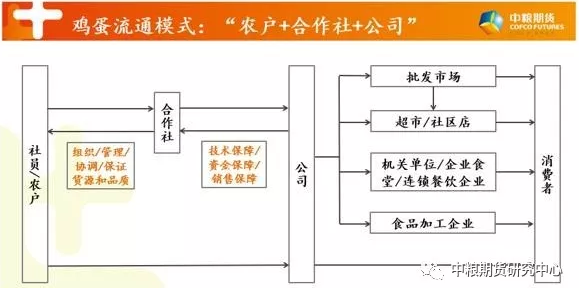

2、农户+合作社+公司

“农户+合作社+公司”模式对鸡蛋标准要求相对稳定,一定程度上降低质量安全隐患,流通环节减少降低了成本,提高养殖户和企业利润。主要企业包括德青源、圣迪乐村、湖北神丹、大连韩伟等。具体而言,德青源依靠“精准扶贫”项目扩张规模,适合大型养殖企业;黑山可追溯鸡蛋、杨柏萱无抗鸡蛋依靠品牌及概念效应,适合中小型养殖户;四川圣迪乐村、湖北神丹、大连韩伟依靠垄断式收购布局产业,区域性较强。

图3-2:“农户+合作社+公司”流通模式

数据来源:中粮期货研究院

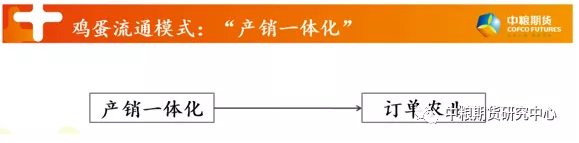

3、产销一体化

选择“产销一体化”流通模式的公司,通过对生产和流通各个环节的控制达到标准一致、质量有保证、交易零环节等目的,效仿欧美发达国家鸡蛋交易普遍模式,最终向“订单农业”发展。正大采用的正是“产销一体化”模式。

图3-3:“产销一体化”流通模式

数据来源:中粮期货研究院

四、行业各环节利润分配

1、上游饲料环节

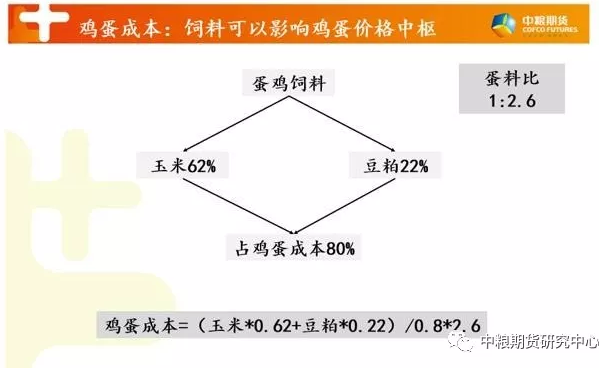

蛋鸡养殖成本中,饲料占比最高,饲料成本占比75%,鸡苗成本20%,动保成本1%,折旧成本1%,其他费用3%。

图4-1:饲料成本占比

数据来源:中粮期货研究院

饲料行业透明度高,毛利水平一般保持在5-10%,一方面饲料市场价格公开透明,销售渠道多,不存在原料垄断;另一方面,当配合料价格超过市场接受范围,需求主体可以自行购买玉米豆粕等原料,掺兑预混料进行喂养即可。

传统大型饲料企业比如新希望、海大、大北农、双胞胎等都涉及蛋鸡料的生产,但产值比例低,往往不足10%,而单纯蛋鸡料规模较大的应该是大伟嘉股份。产品稳定性会有差距,但价格也存在差异,对不同需求主体其性价比偏好也有差异。

2、上游疫苗环节

疫苗行业毛利水平整体较高,存在一定程度的垄断性,一般可以达到30-40%。

国内疫苗企业包括青岛易邦生物科技、广东温氏大华农生物科技,国外疫苗企业包括德国勃林格殷格翰等。国内外生物疫苗水平差距较大,价格差距也很大,大型养殖企业更偏好于国外价格高的疫苗。

3、养殖户环节

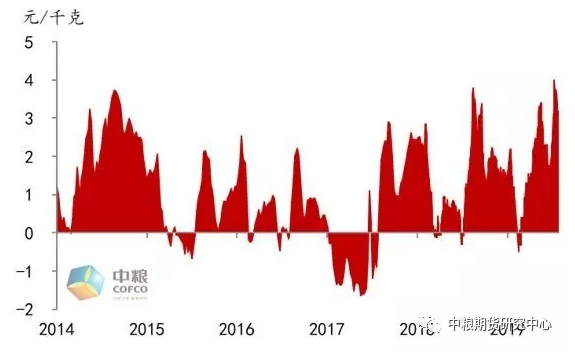

图4-2:蛋鸡养殖利润

数据来源:Wind 中粮期货研究院

最近6-7年蛋鸡养殖利润水平平均0.67元/500g,平均利润水平约为20%。大部分时间处于盈利水平,2017年上半年是相对时间较长亏损幅度较大的亏损期。

4、贸易商环节

贸易商批发价减去棚前收购价,利润可以保持7-10%水平。

5、零售商环节

商超零售价减去贸易商批发价,利润可以超过10%。

五、蛋品公司运营成本

表4-1:德青源2016年年报利润表数据

表4-2:圣迪乐村2018年年报利润表数据

数据来源:Wind

德青源2016年年报数据:营业成本即产品成本占总成本75%,销售费用占比17%,管理费用11%,财务费用5%。圣迪乐村2018年年报数据:营业成本占总成本73%,销售费用占比20%,管理费用占比6%,财务费用占比15%。

相对成熟的蛋品生产公司其总成本中四分之三即75%左右为主营业务蛋鸡成本,蛋鸡成本中四分之三为饲料成本,那么饲料成本占公司总成本约为56%。对于成熟的蛋鸡蛋品企业来说,合理利用期货期权工具对饲料进行套保是非常有必要的。值得一提的是,销售费用占比达到了20%,若能有更多的企业走上产销一体化或订单农业的模式,中间销售环节的费用将会有明显降低。

(中粮期货 吴凡 投资咨询资格证号:Z0014468)