今年的国庆比以往更多一天,等待开盘的心情似乎也更急切了一点。全国人民沉浸在赏月游玩的同时,外盘期货市场和国内现货市场的博弈并未停止。

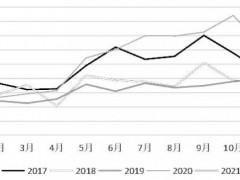

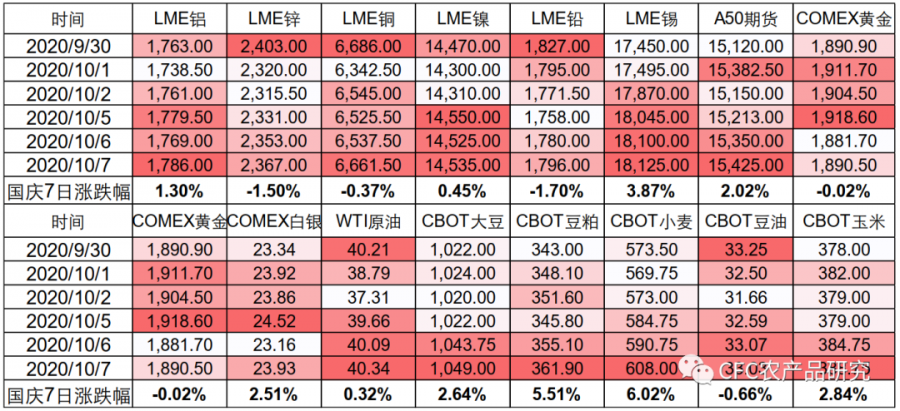

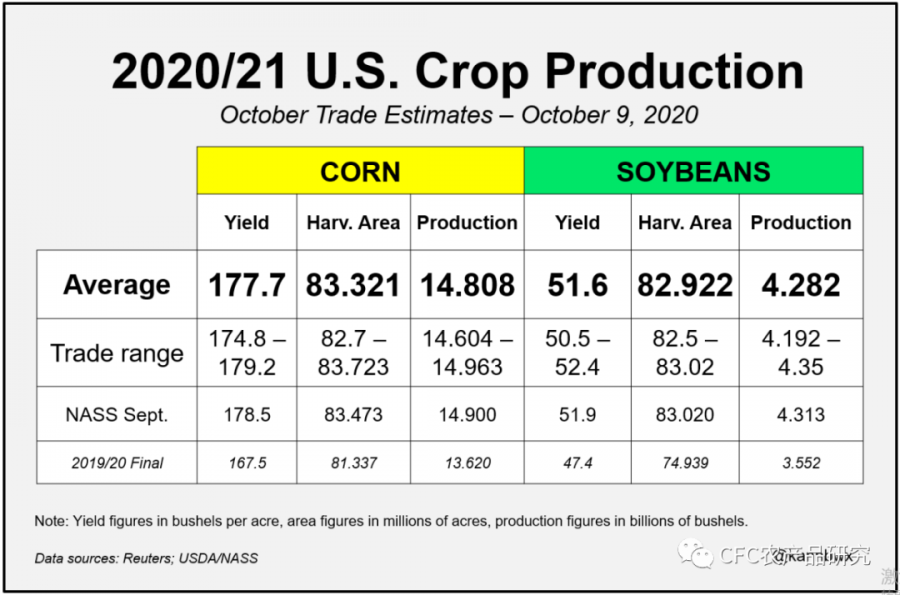

总体来看,主要品种在节日期间呈现了“从哪里就回到哪里去”的表现。基本金属铜锌镍铝和原油都呈现高开——下跌——回暖的状态;而金银则相反,在短暂走高后出现明显下跌。只有大豆,在6日出现比较明显的上涨,相较节前上涨2.7%。此外,小麦活跃主力合约价格也是自2015年7月2日以来首次突破6美元/蒲式耳,在当地时间周三的时候触及6.115美元,接近2015年的最高点6.18美元,具体涨跌幅如下表。

图表1:外盘贵金属、基本金属、原油和cbot大豆指数节日表现

数据来源:Wind,中信建投期货

图表2:CBOT小麦价格创新高

数据来源:Refinitiv,中信建投期货

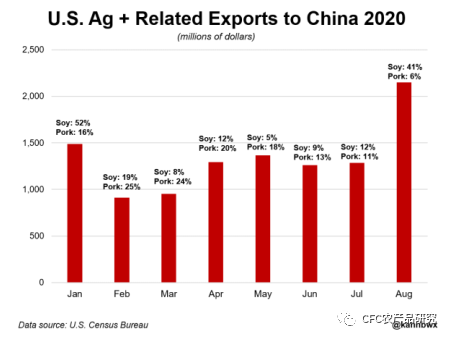

四季度中国对美农产品需求不减,基金多头有恃无恐?

市场预期中国仍将加速购买美国农产品,2020年八月对美国农产品购买达到近期纪录新高.8月份,美国向中国出口了价值21.5亿美元的农产品。这是自2019年11月以来的历史新高。并且今年8月份美国对中农产品相关出口额远高于正常年份下的均值水平。

图表3:美国今年1-8月对中出口情况

数据来源:U.S. Census Bureau,CFC农产品研究

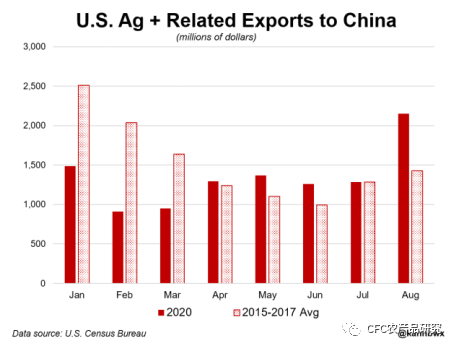

图表4:美国对中出口情况及历年均值

数据来源:U.S. Census Bureau,CFC农产品研究

图表5:CBOT农产品历年走势

数据来源:USDA,CFTC,Refinitiv,中信建投期货

CBOT农产品集体强势上行 ,美豆成节日最亮点

USDA周一公布数据显示,截止10月1日当周,美国大豆出口检验量约为166.71万吨,高于市场预估的105~155万吨,对中国出口约为122.26万吨,占总量的73.3%。

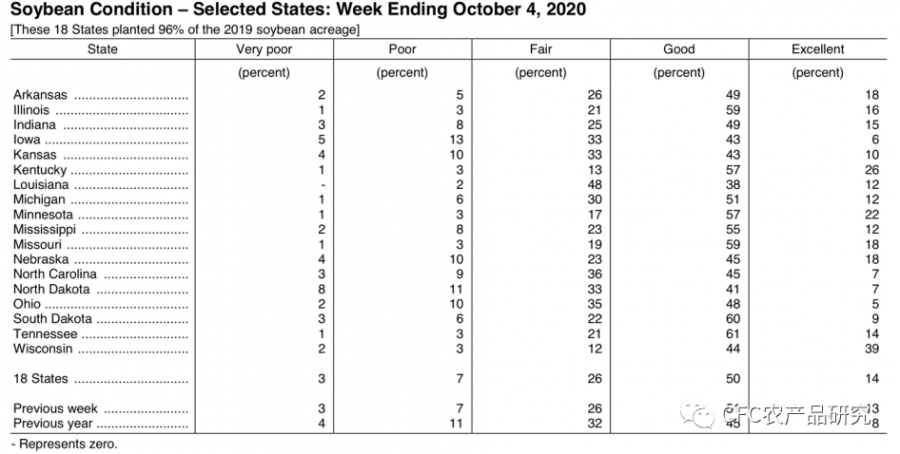

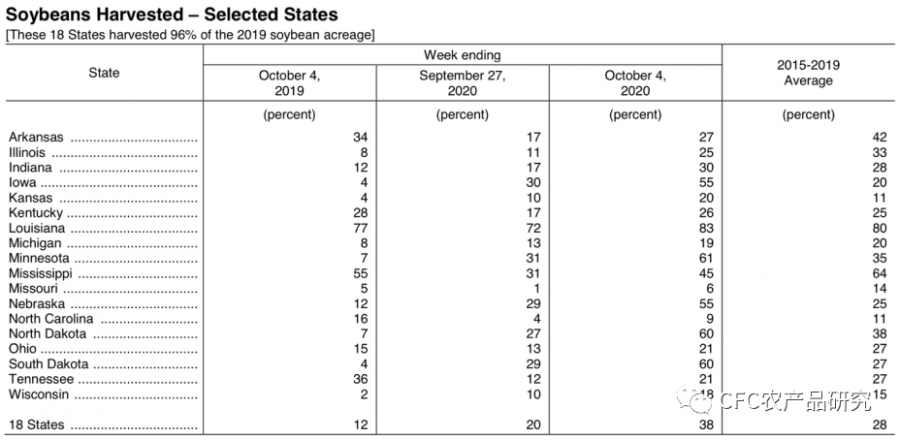

供给方面,USDA公布的优良率依然保持在64%的水平,收割率38%,远高于同期的12%和五年均值28%。

巴西十月大豆出口进一步证实库存见底。此外,Mato Grosso 是巴西大豆最重要的种植区域,Mato Grosso的北部地区以农作物为主,在旱季结束后,9月份的土壤湿度通常是一年中最低的。但是今年的土壤是20多年来最干燥的。在巴西大豆产量最高的州,该区域的播种进度已经严重落后于历史均值。正常年份应该超过9%的播种进度,去年同期也超过了6%,今年只有1.7%。

图表6:MATO GROSSO大豆播种进度

数据来源:IMEA,CFC农产品研究

图表7:美豆优良率(10月5日)

数据来源:USDA,CFC农产品研究

图表8:美豆收获进度(10月5日)

数据来源:USDA,CFC农产品研究

经济复苏分化,有色金属波动强烈

美国总统特朗普新冠病毒确诊为阳性,显示了新冠病毒在美国等西方国家蔓延的“深度”。除美国外,德国、法国、西班牙等国疫情再度恶化,市场对于经济复苏路径的预期也受到影响。美国9月季调后非农就业人口新增66.1万人,不及预期的85万人;财政刺激政策的相关谈判遭到特朗普的推迟,或在大选之后重启。

根据标普预计,美国2020年全年GDP将萎缩4%;预计2020年欧元区全年GDP萎缩7.4%;预计2020年全球GDP萎缩4.1%。IMF总裁格奥尔基耶娃10月6日表示,全球经济形势没有6月份预测的那么可怕,第二季度产出好于预期;IMF仍认为2021年的复苏将是“局部而不均衡的”,摆脱衰退将是漫长而不均衡的。

在新冠疫情发展的总体不确定性环境下,各个国家也表现出不同的复苏阶段。中国10月1日至5日,全国交通运输行业运行总体平稳有序,全国道路预计发送旅客2.37亿人次,同比下降30.43%,尽管有3成的道路运输下降,但在疫情状态下,学校等仍有一定的限制出行措施,能够达到这一数字也显示了国内经济活力的恢复。

LME铜指数在过去7日内振幅在5%左右。在经济恢复路径不确定和各国恢复不均衡的背景下,各类基本金属波动加剧。而在国庆期间,又发生美国总统感染新冠以及美国财政政策谈判的暂停,进一步增加铜价的上下波动的驱动。

鸡蛋价格稳中有涨,秋冬回暖有望

鸡蛋市场方面,主要地区国庆期间保持价格稳定,部分时间出现小幅上涨。10月3日之后,市场运行基本恢复。

从历史上来看,一般节后要么出现库存的累积,要么出现下游补库的情况,也就决定了后市现货价格的主要方向。前者压制现货价格,后者预示着现货价格的回暖。从节前主动淘汰的状态来看,养殖端有主动去产能的情况,同时将淘汰鸡龄控制在490天以下,避免大规模大蛋库存的累积。而今年年前市场库存去化尚可,渠道端存货赌涨现象减少,节后也不太容易形成超额库存压制价格。因此,我们认为在总体存栏数量下降的状态下,四季度鸡蛋价格有望摆脱上半年的偏弱局面,呈现回暖局面。

图表9:节日期间鸡蛋现货市场价格(元/斤,元/44斤)

数据来源:中信建投期货