5 月份鸡蛋现货供应继续增加、需求仍显低迷,蛋价承压于低位小幅波动。但从季节性规律来看,随着夏天的临近,蛋价回升的概率较大,且猪价的持续走高亦对蛋价形成支撑。鸡蛋 1509 合约从基本面上不宜过分看低,技术面上亦有构筑双底的迹象,短期或仍有下探需求,但同时也是中线买入的机会。

一、市场行情回顾

(一)期货方面

5 月份,鸡蛋期货振荡下探支撑。从主力合约来看,鸡蛋 1509 合约自 4 月份反弹后,5 月初于60 日均线附近遇抛压回落;随后,5 月中、下旬两度于 4310 附近或支撑。均线上看,该合约中长期均线持续下行,短期均线有所反复,整体呈现回落走势。截至 5 月 28 日,鸡蛋 1509 合约月 K 线最高价 4541 元/500 千克,最低 4206 元/500 千克,跌 172 元/500 千克,跌幅为 3.85%。成交量较上个月减少 32.4 万手至 185.6 万手,持仓量增加 1.8 万手至 9.8 万手。

(大连商品交易所[微博]鸡蛋 1509 合约日线图)

(二)现货方面

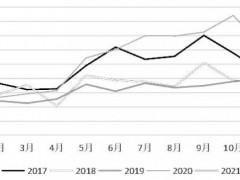

5 月份全国鸡蛋现货均价维持低位小幅波动,最低价 3.26 元/斤,最高价 3.38 元/斤。主要由于在产蛋鸡存栏量回升、气温升高都使鸡蛋供应增加,同时消费持续低迷,令供应端持续承压。目前蛋价仍略低于 2013 年同期水平。截至 5 月 26 日,全国鸡蛋现货均价小幅回落至 3.26 元/斤。

(全国主产销区鸡蛋均价走势图 数据来源:芝华数据)

二、影响因素分析

(一)在产蛋鸡存栏量回升

根据芝华数据,2015 年 4 月全国在产蛋鸡 10.94 亿羽,环比增加 3.20%,连续两个月环比增长;同比减少 11.12%,降幅较前期已有显著的缩减。总的来看,尽管在产蛋鸡存栏量跌至近四年来的低位,但下行趋势已大大缓解,后期有望继续回升。

(全国在产蛋鸡存栏量变化图 数据来源:芝华数据)

4 月份育雏鸡补栏量为 8594 万羽,环比增加 15.25%,已连续两个月快速增长,主要由于前期空栏量较高及春季的补栏习惯。与此同时,青年鸡的补栏量环比减少 8.32%,连续两个月环比下滑,反映出近期蛋价低迷背景下养殖户补栏偏好的转变。综合来看,4 月份后备鸡存栏量环比有所增加,即在产蛋鸡和后备鸡存栏量双双增加,总蛋鸡存栏回升较为明显,预计后期鸡蛋供应将转为宽松格局。

(全国后备鸡存栏量变化图 数据来源:芝华数据)

(二)现货蛋价或受端午小幅提振

春节过后,蛋价通常都会进入下行的季节性周期,今年也一样。不同的是,今年蛋价下跌的幅度较大,回升的力度不足。其中,清明前后蛋价略有回升,而五一假期对蛋价几乎无影响。6 月份有传统节日端午节,从往年数据来看,端午前后蛋价回升的概率较大,但 2013 年也出现过例外。考虑到目前供应端稳步增加,但需求端回暖乏力,预计今年蛋价回升的力度较弱,预计小幅回升后仍将走弱。

(鸡蛋价格季节性变化图 数据来源:wind 数据&芝华数据)

(三)猪肉价格回升

5 月份,全国 22 各省市生猪均价继续回升。4 月份仔猪存栏、母猪存栏继续减少,但生猪及育肥猪存栏有所回升,供应端略显偏紧,市场看涨预期增强,预计后市走势偏强,但涨势较为平缓。猪肉价格的回升,料对蛋价有所支撑。

(全国 22 各省市猪肉价格走势图 数据来源:wind 数据)

三、主流资金行为分析

5 月份,鸡蛋 1509 合约前 20 名净空持仓显著增长。其中,5 月初净持仓仍处于零值附近略有偏多,随后净空持仓快速增加,5 月 18 日达到一小高峰,此时蛋价亦到了一轮反弹的小高点。5 月下旬净空持仓量再创出新高,暗示主流资金仍趋于抛空,蛋价下行的压力较大。

(大连鸡蛋 1509 合约前 20 名净持仓量变化图 数据来源:大连商品交易所)

四、鸡蛋价格走势技术分析

鸡蛋 1509 合约 4 月份探底回升后,仍未改变下行趋势,反弹高点逐渐下移。均线系统继续向斜下方延伸,60 日均线压制作用明显,预计期价将再度探试下方支撑,关注 4200 元/500 千克关口支撑力度。MACD 指标中,DIF 和 EDA 走势偏弱,但已有走平趋势,从量能来看,期价形成双低的概率较大。

(大连商品交易所鸡蛋 1509 合约日线图)

五、2015 年 6 月份鸡蛋市场展望

6 月份,端午节对蛋价的提振预计有限,在产蛋鸡存栏量回升的预期及目前需求端疲软的表现均给蛋价不少压力,现货蛋价料稳中调整为主,端午节后仍有再度下行的空间,建议短线操作者在 6月份仍可背靠均线系统偏空操作为主。同时考虑到 9 月合约蛋价全年高点的预期,中长线操作者可待期价低位企稳后,逢低介入多单。