蛋价震荡半月有余,多次呈现短暂下跌后快速反弹的趋势,涨跌均未超过0.20元/斤,截至12月2日,全国主产区均价5.42元/斤,部分产区稳中观望达10天以上,长期处于“跌不深、涨不动”的现状,具体原因为何?

NO.1

成本高位,供应低位,蛋价得以支撑

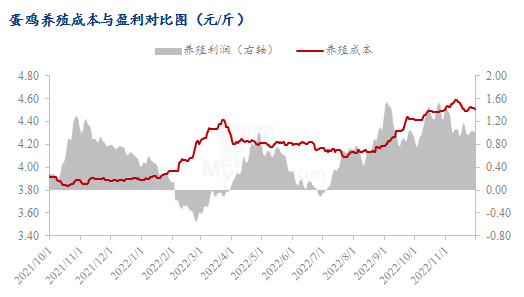

截至12月初,蛋鸡养殖成本为4.54元/斤,较10月涨0.07元/斤,环比涨幅1.57%;养殖盈利为1.09元/斤,较10月跌0.13元/斤,环比跌幅10.66%。成本上涨,养殖盈利下滑,养殖户对低价存抵触惜售心态。截至11月,在产蛋鸡存栏量约为11.11亿只,环比10月减幅0.09%,市场供应量再次减少,而从前期鸡苗销量可推算,短期新开产蛋鸡数量依旧不多,虽淘汰鸡受新冠疫情影响,产区活禽运输受阻,局部市场被迫压栏,但新开产蛋鸡数量仍然低于淘汰鸡出栏量,在产蛋鸡存栏量继续保持低位。

NO.2

需求较弱,心态谨慎,蛋价难以上涨

11月需求淡季,叠加多地新冠疫情散发,餐饮及旅游行业受此影响,需求明显减弱,短期难以好转,同时高校放假,中小学停课地区增加,学校及机构需求减量,而疫情的常态化点状爆发,群众端恐慌囤货心理明显减弱,多按需购买为主,食品企业亦受到终端消费影响,产量不及预期,同时受运输不畅影响,销区市场到车量缩减,销售受到一定影响,需求偏弱影响。

从心态方面来看,蛋价涨跌两难,道路运输局限性影响,贸易流通环节谨慎观望情绪浓厚,随采随发,多保持库存低位,以至于市场流通一直不温不火。

NO.3

等待需求回暖,蛋价或再启上涨趋势

短期市场难见明显利好支撑,虽供应面对蛋价形成一定支撑,但受到运输不畅影响,部分产区库存有增量的迹象,而需求面将延续偏弱态势,供需博弈仍需僵持一段时间,等待春节前备货季来临,需求或将好转,届时蛋价也将再启上涨趋势。

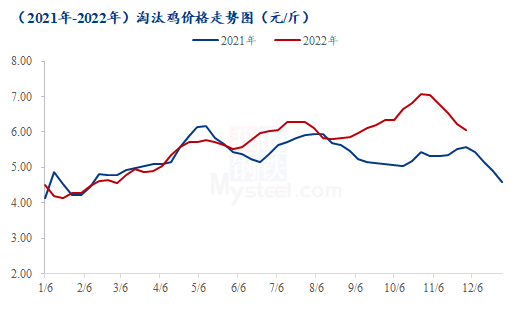

11月份鸡蛋价格呈季节性下滑,养殖单位淘鸡情绪增加,屠宰企业订单减少,需求端持续低迷,淘汰鸡价格承压下滑。12月上旬供应量变化不大,中下旬或微幅增加,需求量先降后增,淘汰鸡价格或跌后企稳。

NO.4

11月份淘鸡价格高位下滑

从价格表现方面来看,11月份全国淘汰鸡均价为6.65元/斤,较10月份均价下跌0.07元/斤,环比跌幅1.04%,同比涨幅23.61%。11月份鸡蛋价格震荡下行,养殖单位淘鸡意愿增强,由于适龄老鸡相对有限,且疫情影响下老鸡被动压栏,11月淘鸡出栏量变化不大。11月份终端需求虽有增量,但表现仍显低迷,屠宰企业开工积极性不高,对高价货源抵触心理较强;且受疫情影响,11月中下旬部分企业停工限产,活禽市场亦处于季节消费淡季,整体销量偏少。整体来看,11月份市场供需两淡,淘鸡价格高位下滑。

NO.5

淘鸡情绪尚可,疫情影响被迫压栏

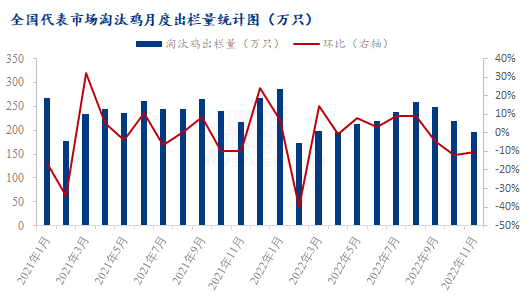

根据对全国11 个重点产区 19 个代表市场的淘汰鸡出栏量进行监测统计,总出栏量195.93 万只,环比跌幅10.55%。11月份蛋价先跌后涨,而后呈震荡走势,淘鸡价格高位下滑,养殖单位看空后市,顺势淘汰适龄老鸡;但由于11月第一周山东、辽宁等市场受疫情管控影响交通受限,老鸡被迫压栏,因此拉低整月淘汰鸡出栏总量。另外,屠宰企业收购计划一般,且麻鸡等替代品价格环比走低,对淘汰蛋鸡有一定拖累,农贸市场需求量一般,多重影响下淘鸡鸡出栏量减少。养殖单位大多选12月中下旬集中淘汰,由于可淘老鸡相对有限,预计下月淘鸡数量或增幅有限。

根据对全国11个重点产区19个代表市场的淘汰日龄进行监测统计,11月份平均淘汰日龄537 天,环比增加1天。月内平均日龄最高 570 天,最低 504 天,整体较10月份变化不大,养殖单位多数正常淘汰适龄老鸡,临近月底受疫情影响,交通受阻,老鸡有被迫压栏情况,淘汰日龄小幅增加。

NO.6

12月份淘鸡价格跌后企稳

从供应方面来看,12月份淘汰鸡应为2021年7-8月份补栏的鸡苗,此阶段鸡苗销量呈增加走势,且12月中下旬养殖单位集中淘汰一批适龄老鸡,因此12月份全国淘汰鸡出栏量或呈增加走势。但由于当前盈利尚可,老鸡淘鸡紧迫性不强,惜售情绪明显,出栏增加幅度亦有限。

从需求方面来看,11月份季节性消费淡季,屠宰企业开工率较低,整体库存不大,且12月中下旬进入春节补货阶段,开工率或环比增加。11月份活禽市场表现不温不火,低迷行情将延续至12月末,预计12月份屠宰企业拿货增加带动整体需求。

整体来看,预计12月份供应与需求量均有增加,供应量略大于需求量,因此价格或呈跌后企稳态势。

来源:我的钢铁网