正常情况下,在产蛋鸡存栏量和蛋价成反比例关系。

也就说,当在产蛋鸡存栏增加的时候,蛋价应该走低下跌,而当在产蛋鸡存栏大幅下降的时候,蛋价应该走高上涨的,这也算是蛋价的常识性认知。

但今年下半年和2019年下半年,蛋价呈现出完全悖逆这种常识性认知的走势。

时隔三年整的两个下半年,在产蛋鸡存栏量都是同比增加了10%以上,蛋价照样在国庆节后的需求淡季,出人意料的涨出历史性高点!

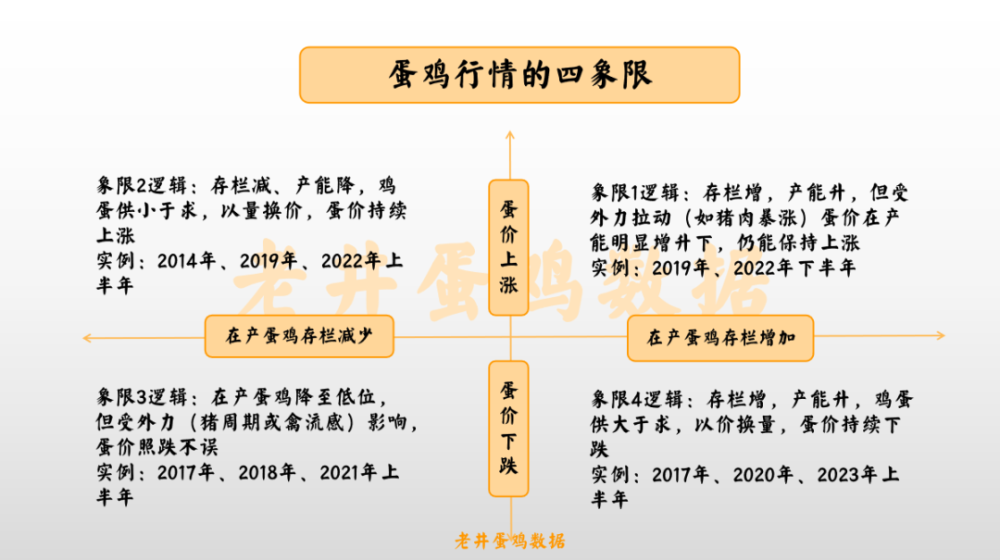

下面,老井就统计学常用的“四象限”,以在产蛋鸡存栏量的增减为横轴,以蛋价涨跌为纵轴,分析蛋价在“四象限”中呈现出的不同逻辑,以及各个象限所对应的蛋价事例,试图从蛋价历史中,做出相对靠谱的分析预测,定义未来半年的蛋价走势!图片

上图中象限2和象限4,属于鸡蛋需求正常的情况下,蛋价和在产蛋鸡存栏量,呈现出来的反比例逻辑关系。

正是受到特定时期内,鸡蛋需求总量增减的重大影响,蛋鸡行情才走出象限1和象限3这样的反常规行情。

这么多年影响鸡蛋终端需求异常增减的,主要是两个因素:一是人感染禽流感疫情(极端个例出现在2017年上半年),二是猪肉,!

“人感染禽流感”疫情,在2017年之前,曾严重影响包括蛋鸡在内的禽类养殖行情,2017年之后,已经很少见了或者影响甚微,今天我们主要分析一下猪肉价格涨跌对蛋价的影响。

猪肉之所以对鸡蛋价格影响极大,主要是二者同属为人类提供动物蛋白摄入的紧相关产品。

一方面,二者相互之间可替代性较强,猪肉太贵,可以多吃鸡蛋来替代猪肉消费。

另一方面,一旦猪肉涨出高价,就需要生产出料肉比偏低、价格相对廉价的鸡肉替代猪肉。

生产廉价鸡肉对肉种蛋的依赖,短期内具有集中性和突击性,往往和直接替代猪肉消费的时间维度高度契合。

此时,肉种蛋需求增加,商品蛋供应量减少,和直接替代猪肉消费的需求增加,供少需增共同出现,此时鸡蛋往往会涨出超历史的高价!

2019年和刚过去的2022年的蛋鸡高峰,就是这么整出来的!

但是,象限1的“+ +”模式(蛋价涨,存栏增)中,蛋价超常规大幅上涨,很容易被业内人士错误的主观解读为“存栏大幅减少”或“统计数据有误”!

此时,养殖户为了赶一波“高价”行情,拼命补栏或扩栏,导致在下一个新的半年,当猪肉价格快速回落,需求锐减 ,旋即快速转移至象限4模式,这就是明年上半年蛋鸡养殖可能出现“大坑”的底层逻辑!

猪市跳水,蛋价“更揪心”!

12月12日,全国猪价跌幅较大,部分地区达到1元以上,华东地区主流猪价降到9.0-10.3元/斤,华中地区主流价9.0-10.4元/斤,华南地区9.8-11.9元/斤,华北地区8.8-10.0元/斤,东北地区8.6-9.8元/斤,西北地区8.8-9.8元/斤,西南地区9.3-10.2元/斤。

笔者认为,主要是“需求不达预期”、心理恐慌、叠加“重磅利空”共振导致的猪价暴跌。

一是从需求角度分析,每年的12月份,受传统消费旺季、南方腊肉、北方年猪三个因素影响,猪价都会有一波上涨行情,可是今年受经济影响,传统消费不及预期,肉价偏高,导致南方腊肉预计减少3成左右,年猪宰杀数量也不如往年,消费方面比较疲软。

二是从心理因素分析,最近一段时间,猪价没有起色,一些前期压栏大猪、二次育肥猪在饲料价格居高不下的情况下,出栏愿意上升,争相出栏,导致猪价下跌。

除了上述因素,近日利空消息不断,即有近期有关部门表示继续投放冷冻猪肉的消息,猪肉供给持续增加;又有大型猪企12月份增加出栏量的消息,出栏生猪体重增加等消费,导致12月份出栏压力山大;还有上午牧原生猪标价突然下调2元/公斤,一些屠宰企业也跟着下调收购价格,导致猪价大范围大幅度下跌。

最新蛋价显示,又有黑龙江、河北、山西等6、7个省份蛋价回落,目前东北地区鸡蛋主流报价5.10-5.62元/斤,华北地区5.10-5.60元/斤,华东地区主流价5.25-6.50元/斤,华中地区5.30-6.18元/斤,西北地区4.75-6.50元/斤。

目前看,鸡蛋市场处于一种上涨困难,下跌也难的境地,即有存栏量偏低、产能下滑的有利因素,也有口罩问题的逐渐淡化,消费量上升有利因素,所以接下来的行情,鸡蛋市场大概率是一种震荡偏弱的行情,预计春节前鸡蛋价格难有大涨,部分地区的阶段性价格回到5元以下也是极有可能的。

往再远一点时间看,鸡蛋价格虽然处于震荡下行的行情当中,但是5.6元左右一斤的蛋价,养殖户的利润还会有1块多一点的利润,但是对于消费者仍然感觉到价格有点小贵,所以往远一点说,2023年5月份之前,鸡蛋都将维持一种震荡偏弱的行情当中。

摘编自:三农广讯,版权归原作者,向原作者致敬!如有侵权请联系删除。