随着新冠疫情政策的放开,各行各业都对后市大环境颇有期待。但从近期的鸡蛋市场行情来看,蛋市如同一层乌云笼罩,跌不深,涨不动,蛋价陷入“两难”的局面。

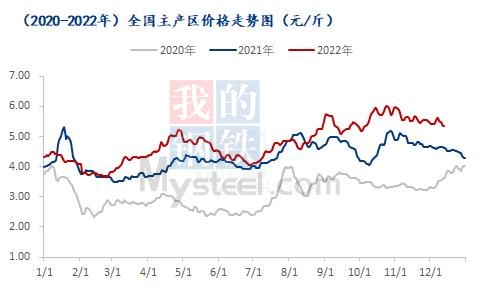

从近三年的主产区价格走势图可以明显看出,今年的走势大致与去年一致,2022年进入12月随着新冠疫情的放开,交通运输逐步恢复,市场需求有所好转,贸易环节短时补货量有所增加,蛋价小幅上涨。但由于目前蛋价长期处在高位,终端消费者对高价接受意愿不强,贸易环节拿货谨慎,多随销随采,综合来看,12月下旬,蛋价不乏会有上涨的可能,但涨幅相对有限。截至2022年12月13日主产区均价为5.34元/斤,较12月1日下跌0.12元/斤,跌幅为2.25%,同比上涨15.33%。

数据来源:钢联数据

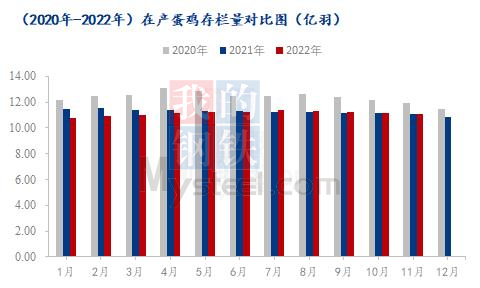

供应端:12月在产蛋鸡存栏量环比递减,新开产蛋鸡数量以及淘汰鸡出栏量环比微增,12月份新开产的蛋鸡主要为8月前后补栏的鸡苗,8月份蛋价有所回升,养殖端有利可图,鸡苗销量环比增加。随着政策的放开,交通运输有所恢复,前期因交通问题被迫压栏的老鸡陆续淘汰,加上受节日提振,养殖端多选择在12月前后进行集中淘汰,故本月淘汰鸡出栏量环比增加。

数据来源:钢联数据

需求端:目前需求端持续低迷,同时蛋价长期处于高位,猪肉、蔬菜价格偏低,终端对鸡蛋需求量有所减少 ,贸易商拿货也相对谨慎,虽然目前已经恢复堂食,但大多群众多选择打包带走或在家就餐,加上临近春节各大学校陆续放假以及返乡人员陆续返乡,造成销区人员回乡现象以及食堂需求量减弱。

短时预计:12月下旬蛋价存上涨可能,但增幅相对有限,进入下旬以后,面临元旦以及春节,受节日效应提振,市场走货会有做好转,同时食品企业来开始陆续备货为春节做准备,故12月下旬蛋价存上涨可能,但增幅相对有限或不及预期。

来源:Mysteel农产品网,作者:谢雪丽,版权归原作者,向原作者致敬!如有侵权请联系删除。

需求不及预期,12月下旬蛋价涨幅或有限

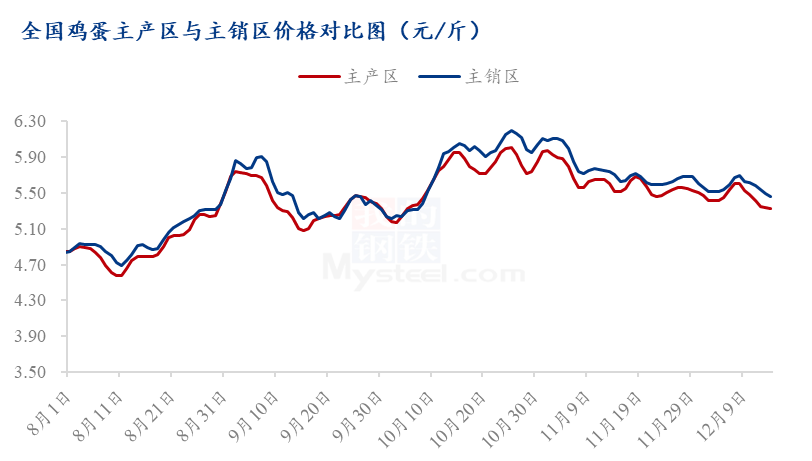

进入12月份,随着国家防疫政策调整,各省份的疫情管控也逐步放开,交通运输恢复正常状态,但终端需求始终表现偏弱,恢复不及预期。

数据来源:上海钢联

疫情管控放开后市场表现差强人意。初期交通运输恢复,市场交投略有好转,蛋价小幅抬头,截至12月8日,主产区均价由月初5.42元/斤上涨至5.60元/斤,涨幅3.32%,但调价后下游市场走货一般,终端消费力度不佳,产区蛋价反弹受阻,再次转为下跌走势,截至12月14日,主产区均价跌至5.33元/斤,较8日跌幅4.82%。当前市场反馈来看,后市蛋价走势需要考虑以下几个因素:

首先,从供应面看,12月份新开产的蛋鸡主要是今年8月份前后补栏的鸡苗,据Mysteel数据监测,8月份鸡苗补栏量环比增加2.89%,预计12月份新开产蛋鸡数量小幅增加;而淘汰鸡方面,随着各地区疫情管控政策放开,前期被迫压栏的老鸡顺势出栏,且距离年底时间缩短,养殖单位会在节前将老鸡淘汰,所以本月淘汰鸡出栏量有所增加,通过前期鸡苗数据推算,本月理论淘汰量高出新开产蛋鸡数量5.94%,所以12月份供应面继续偏紧。

其次,看需求面,疫情管控全面放开以后,消费者出行更为谨慎,以居家生活为主,且对生活物资的囤货热情消退,转为抢购药品、口罩、抗原等医疗用品,随着社会面感染人数增多,餐饮、旅游等行情恢复受限,所以终端市场需求表现不及预期,后期需要一个缓慢恢复的过程,预计,12月下旬需求面维持偏弱态势。

此外,进入12月份,生猪养殖端开始集中出栏,而市场需求提升节奏不快,猪价大幅下跌,鸡蛋的替代消费支撑减弱。当前市场上各类蔬菜价格水平均不高,也会挤占部分鸡蛋消费量。

综合来看,当前市场呈现供应持续偏紧,需求恢复缓慢的局面,供应偏紧支撑蛋价跌幅有限,需求弱势又压制了蛋价上涨空间。不过,随着元旦、春节的临近,贸易环节存一定补货需求,且部分养殖户尚有一定惜售情绪,12月下旬蛋价预计震荡偏强,但涨幅或有限。

来源:Mysteel农产品网,作者:张瑶,版权归原作者,向原作者致敬!如有侵权请联系删除。