回顾2022年的补栏情况可以用以预测2023年的新增开产量

截至2022年11月底,2022年补苗量相对2021年更低,累计至11月底的补苗量,同比去年-2.88%。2022年一季度鸡苗的补栏积极性相对还可以,但是二三季度补栏量很低,同比去年下降7.13%,主要由于豆粕玉米成本高涨,二季度又是蛋价传统淡季,因此补栏积极性很差,三季度鸡蛋价格虽上涨较多,但是成本继续攀升,使得养殖利润率并没有太高,因此三季度存栏虽有增加,但依然在低位,二三季度鸡苗的低迷表现也印证了补栏不积极。进入第四季度,由于鸡蛋价格持续上涨,养殖利润率较高,给养殖户信心,10月份的补苗量显著恢复,根据卓创数据,10月的补栏量为7980万只,同比增加7.5%,但是11月的补栏量又回落,环比-4.4%,鸡苗价格也在四季度处于年内高位并较为坚挺。

2023年上半年开产取决于2022年8-12月的补栏,2022年8-12月的补栏量预计同比去年-4%,对应2023年上半年新开产比2022年上半年同比-4%。一季度存栏压力不太大,春节前如果顺利淘汰掉老鸡,3月份补栏预计会较为不错。由于全国疫情放开,家庭消费短期可能继续回落,餐饮消费弱势,蛋价表现可能较弱,春节之前可能是最近的一次感染高峰,虽然根据北京等较早达高峰的城市的恢复情况看,消费的反弹力度也较为不错,春节可能有一定行情,以往春节假期鸡苗需求较弱,今年叠加节后疫情可能也会是较为弱势的状态,一季度末期,消费可能开始恢复,以往3-5月和9-12月为鸡苗需求旺季,预估二季度市场对消费预期也开始回暖,因此预估二季度将有较为积极的补栏情况。

2023年下半年的补栏量预估会受到消费提振的影响而呈现较为积极的状态。预估不会低于2022年的补栏量。

供给端——高成本下延淘会继续

按照一般生产节奏,蛋鸡在480天后或者产蛋率下降到一定程度后会进入淘汰阶段,养殖户根据淘汰鸡价格、预期蛋价以及下一批鸡的补栏情况综合考量,来选择合适的时间淘汰。而随着换羽技术的传播,在蛋鸡生产过程中、淘汰选择上都有更多的灵活性。换羽一般指以人工停料的方式干预蛋鸡的生产,使其停产一段时间,随后恢复生产,用短期的停产换取其总生产时长加长、产蛋效率稳定的一种技术。换羽过程中蛋鸡仍然需要一定的管理和饲料成本,同时无法生产鸡蛋,也就会形成一个月左右的时间成本和5到10元不等的换羽成本。随着青年鸡、换羽等生产模式逐渐从小众走向普遍,蛋鸡商品代养殖的决策就不仅仅在于淘鸡和补栏上了。

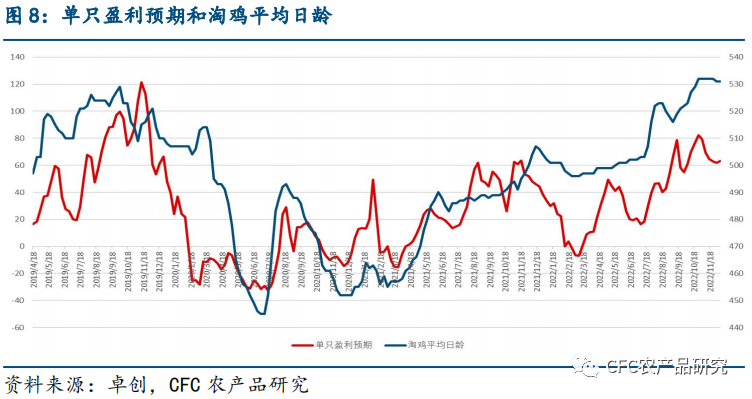

以往年份,单只养殖利润预期是领先于淘鸡平均日龄的变化的,两者具有很强的领先相关性。这与养殖决策也较为一致,其中起关键作用的还是养殖利润情况。同时以往年份中淘汰鸡出栏量波动与鸡蛋主产区均价有较强的负向相关关系,当鸡蛋价格表现较为强势上涨时,淘汰鸡出栏量下降较多,同时淘汰鸡龄也会跟随上涨,表明延淘情况加重;当鸡蛋价格开始进入下跌趋势时,此时淘鸡数量开始回升,掉价刺激养殖户淘汰,同时利润恶化,淘汰鸡日龄开始下降。而今年开始,我们注意到淘鸡平均日龄在鸡蛋价格下降时没有出现明显的下降(如2022年3月中旬到2022年7月中旬),而鸡蛋价格上涨时淘鸡日龄在跟随上涨,同时今年的淘鸡量总体比往年更低。这也说明随着换羽延淘技术的进步,淘鸡平均日龄相对以往年份在上涨。

今年高企的饲料成本价格以及较高的利润,使得养殖户延淘情绪在一段时间较为浓烈,特别是在8月以后蛋价节节攀升,同时豆粕和玉米价格也攀升,较大一部分养殖户选择了继续换羽延养而不是新上鸡,因为从鸡苗养育到开产的饲料成本、鸡苗成本减去淘汰鸡收入大于换羽的成本。我们可以发现今年淘汰鸡出栏量的起伏与鸡蛋价格的起伏是对应的,当鸡蛋价格处于上行区间,对应着淘汰鸡出栏量的下行区间。

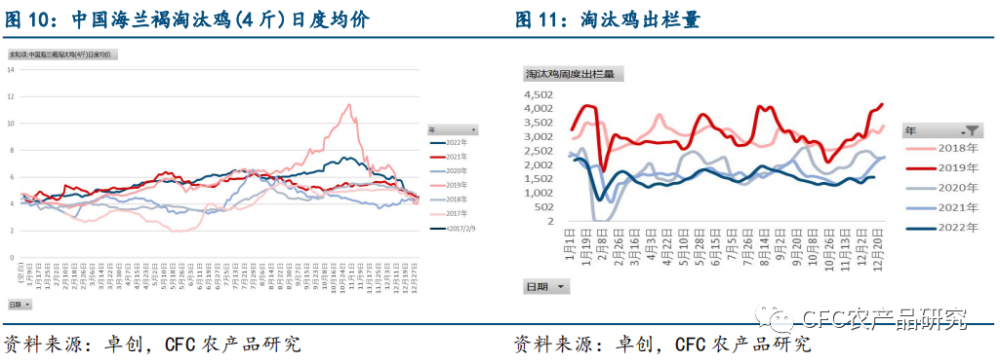

从当前市场来看,由于疫情管控放开,全国人口大面积感染,屠宰场工人无法正常上岗开工,近几周的淘汰量恢复不及,整体淘鸡加工产能受限,淘鸡出栏量受到影响,根据数据显示,截至12月中旬,淘汰鸡出栏量为4506万只,环比略升。淘鸡价格自11月初开始一直下行,截至12月16日,中国海兰褐淘汰鸡(4斤)日度均价已跌至6元以下。从淘鸡日龄上来看,当前维持在530天的高日龄水平。现在的淘鸡价位屠宰场的收购意愿较大,养殖户也需要淘汰掉老鸡,现在北方屠宰场随着第一波感染高峰过去在陆续正常开工,因此预估春节前会有一大批老鸡淘汰,也可能会有一批鸡龄不算太大的鸡可能会养至春节后淘汰以赌淘鸡价格的回暖,会增加3、4月的存栏压力。

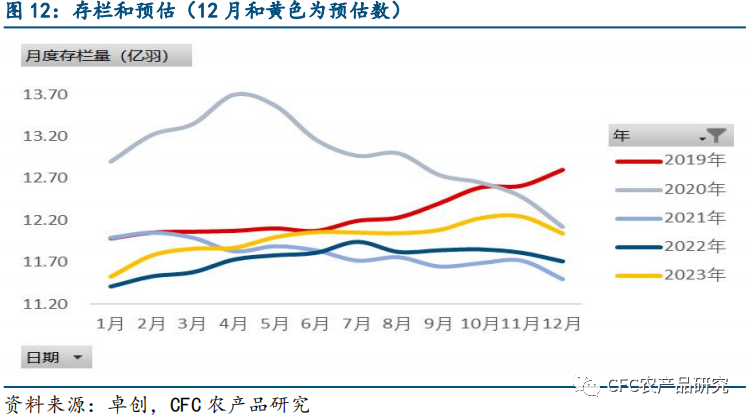

2023在产存栏预估

根据鸡蛋的产能周期看,2023年一季度仍处于主动补库阶段,2023年二季度开始可能会进入被动补库阶段。预估淘汰节奏与今年类似,上鸡积极性第一季度会较弱,第二季度开始会相对较为积极。2023年整年存栏压力会比今年更大(但是如果2023年淘汰进度水平高于2022年,可能会改变存栏增长情况)。预估大致的存栏如图所示。

诚然,产蛋率也是供给量的一个影响因素,今年产蛋率相对去年和前年更低,根据卓创数据2020年全年高峰期产蛋率平均为92.28%,2021年为91.04%,2022年截至11月底高峰期产蛋率平均为90.79%,近三年为逐年降低的趋势。据产业消息,某大型种鸡企业有一批鸡苗出现问题,对产蛋率有一定影响,预估影响持续到明年2月份,预估明年产蛋率会有一定提升。

需求端——疫情放开前家庭备货需求对蛋价的作用究竟有多大?

疫情放开前的家庭备货需求对蛋价的支撑是被反复被提及讨论反复在被否定和肯定之间来回横跳,究竟这个需求影响有多大,同时这也意味着放开管控后带来的需求影响大小。

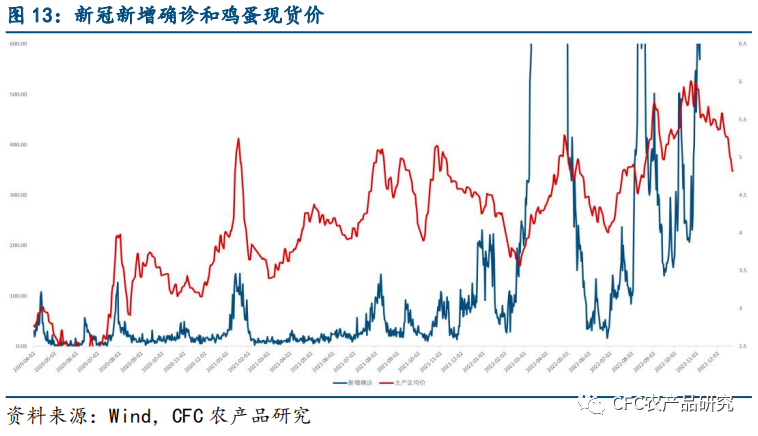

疫情三年期间,新冠确诊新增人数跟鸡蛋价格高峰正好可以一一对应,相关系数达到0.6-0.7,疫情对需求的影响是明显的,疫情初期,会刺激居民恐慌备货,甚至因封控流通不畅导致加价抢货,商超农贸批发市场等也加大备货量,使得蛋价上涨,疫情后期,商超和农贸批发市场开始清理库存,学校停学工厂停工没销量,商超和农贸批发市场担忧市场,要货较少,疫情后期蛋价又开始下跌。今年4月的蛋价高涨、11月上旬往年会下跌的时间段蛋价还较为坚挺,都有疫情带来的影响效应。

12月上旬当疫情管控放开时,蛋价先短暂反弹后迅速回落,12月26日蛋价相比12月5日的蛋价下降-18.54%,主因为刚放开时预期餐饮消费会得以提振所以短暂反弹,然而事实却是家庭备货需求很快减弱,而餐饮消费需求在短暂反弹两天左右又由于越来越多人感染新冠而出现出行大幅度减弱情况,恢复远不及预期,消费很弱势,走货十分不畅,蛋价立马下跌。封控前后的对比可以反应出之前的高蛋价确实是疫情封控做了较大部分贡献。

需求端——疫情放开带来的消费新变化

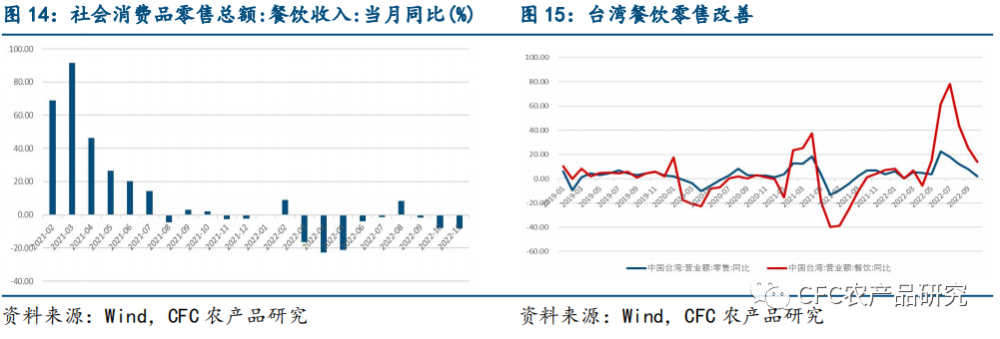

2022年受疫情影响,社会消费品零售总额餐饮零售同比每月基本为负,仅有2月和8月的值为正值,同比负值最大达到-22.7%,截至11月餐饮零售同比-8.40%。鸡蛋的餐饮需求表现弱势,疫情期间主要是家庭备货需求较多。

12月上旬开始,疫情政策放开管控。根据台湾的经验,疫情防控全面放开(今年4月)以来,虽然总体消费者信心仍在下降,但零售额和餐饮营业额明显回升。4月放开以来,5月零售营业额同比上行3.60%;5月餐饮营业额同比由负转正至14.71%,7月餐饮营业额开放以来首次超过疫情前2019年同期水平,随后数月震荡上行,均超过疫情前同期。

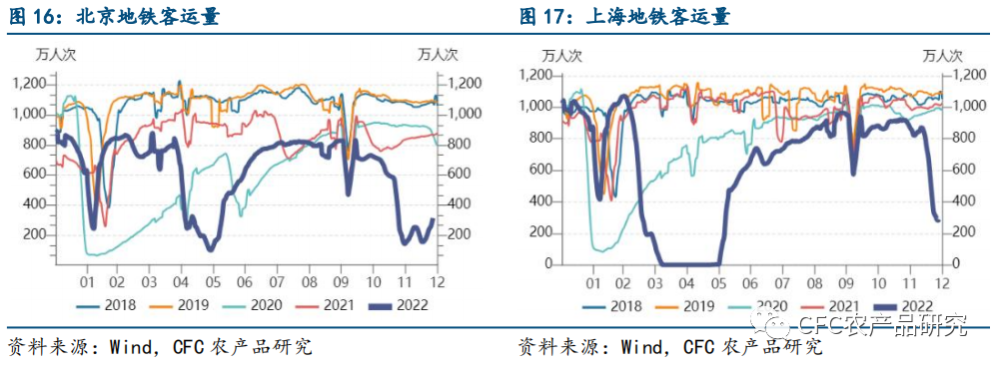

但是我国人口众多,全国大面积爆发感染影响到的人口基数较大,消费恢复进程可能跟台湾等其他东亚国家和地区有所不同。12月放开第一周时人们出行变多,而第二周开始,由于感染人数极具上升,人们恐慌心理,出行积极性受挫,从北上广地铁客运量数据可以佐证。12月17日开始北京等较早开始疫情的城市有恢复的迹象,地铁客运量连续两周持续上升,市场消费也出现明显回升。预估其他城市会类似北京的节奏,春节前可能有一定的行情。

各省疾控专家预计春节前会达到第一次感染高峰,节后还会有一次,预估会持续到2023年3月。按照北京现在的恢复情况看,春节期间可能是全国大部分城市正好高峰刚过,跨省流动、过节反乡、出行旅游等意愿预计也会较为浓烈。有个较大的不确定性在于根据国家卫建委消息,当前国内传播的毒株主要为BA5和BA7等,为半年前国际流行的毒株,而当前国际流行的毒株BQ1、XBB等的免疫逃逸能力更强,当前在国内已有传播,这可能使得2月份的疫情情况也会较为严重。预估一季度后,随着气温升高以及全国大部分人口已感染过一次新冠,应对新冠的心理准备会更为充足,新冠给生产生活带来的影响会降低,人们出行积极性预估会有一定提高,消费可能得以真正提振。

需求端——鸡蛋消费的季节性规律

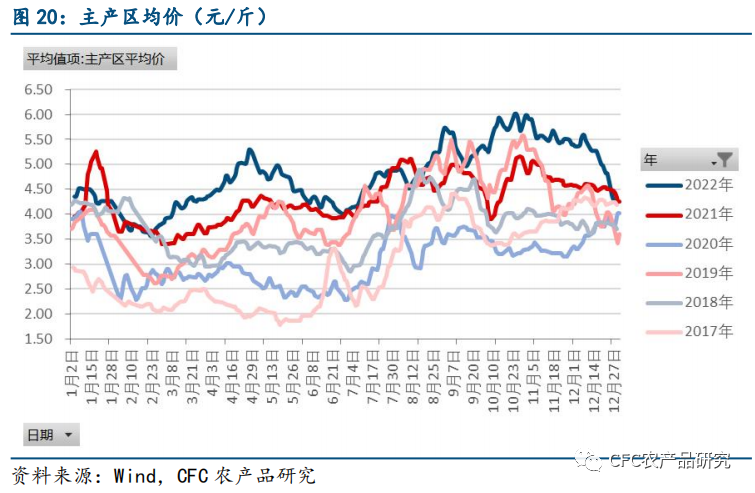

主产区均价来看,存在明显季节性规律。一般来说,端午、中秋、春节前会有一波小高点,其中端午的节日效应最为明显,其次是春节。春节后的2-3月以及6月后梅雨季节(同时高校放假,饭堂需求减少)是传统淡季,是年内蛋价的低点。3-4月份、7-9月份(中秋备货,开学季)、11-12月份(春节备货)蛋价上涨概率较高,5-6月份、10-11月份蛋价下跌的概率较高。因此05合约一般对应着年内的低点,而09合约6、7月份大概率上涨并在7、8月到达年内高点。2022年受疫情扰动影响,3、4月上海疫情使得家庭恐慌备货,端午需求前置,使得端午前的高点也提前,9、10月份也是全国疫情高峰的原因,使得现货价格违反季节性地坚挺。

2023年仍然会受到季节性变化的影响,季节性主要是需求变化的体现,而2023年疫情放开后消费的复苏进程与季节性需求的叠加效应会带来不同以往的变化,若二季度疫情复苏叠加传统季节性旺季,可能带来价格的超预期上涨。

养殖利润成本分析

2022年养殖利润同比有所好转,单斤养殖利润最高达到1.75元,平均利润为0.83元/斤,好于去年的水平,去年全年的平均利润仅为0.6元/斤,利润率上看,2022年平均利润率为15.84%,也高于去年的平均水平,2021年仅为12%。2022年下半年养殖利润明显好于上半年,因此下半年的鸡苗上鸡积极性有一定提升。

预估2023年全球大豆处于扩产阶段,国内豆粕需求小幅增长,扩产的幅度大于豆粕需求增长的幅度,豆粕价格全年大概率处下跌趋势。国内玉米产量预估下降,需求量有所增长,国际玉米供应也偏紧,因此预估玉米价格仍会维持高位震荡,届时综合养殖成本压力可能会有一定的缓解,但仍是高成本状态,对蛋价有一定支撑。

现货可能的走势和策略

预估全年的鸡蛋现货价格,几个关键价格点可以描绘大致的走势,春节后价格的低点可能在4元/斤附近,端午前的高点会比2021年稍高一些,6月下旬的低点预估在4.2元/斤附近,下半年价格预估会介于2021年与2022年两条价格线之间波动。