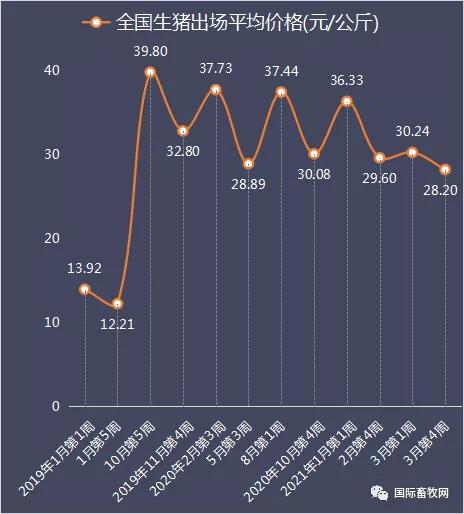

鸡网资讯 国家发改委网站最新披露的《2021年3月第4周猪料、鸡料及蛋料比价》显示:3月第4周全国生猪出场价格为28.20元/公斤,环比上期跌3.33%。

2021年一季度生猪、肉鸡养殖盈利良好

数据显示,今年一季度生猪养殖盈利整体下滑。其中自繁自养盈利均值1968.67元/头,环比跌幅11.10%,同比跌幅36.65%。但仍处于近七年来的相对高位,养殖盈利较为可观。肉鸡的养殖盈利值保持较高水平,今年一季度白羽肉鸡、817小白鸡、青脚麻鸡的养殖盈利均值分别为1.83元/只、2.76元/只、5.87元/只,同比分别增长2.19倍、3.29倍、5.00倍。然而根据发改委的数据显示,3月生猪价格跌到近一年半新低,养鸡又亏了。

自2021年1月第1周上涨到本轮高点36.33元/公斤以来,生猪出场价格价格已经整体下跌8个星期,近期猪价具体走势图如下:

来源:国际畜牧网

3月第4周的28.20元/公斤,较本轮高点36.33元/公斤跌去22.38%,与此同时,该价格也是自2019年10月第2周以来近一年半的最低价。

2019年1月以来,全国生猪出栏价格的涨跌趋势图如下:

根据发改委测算的数据,本周全国猪料比价为8.52,环比跌幅1.27%。按目前价格及成本推算,未来生猪养殖头均盈利为768.25元。

2019年1月以来每头猪的预期盈利趋势:

尽管生猪出栏价格创下近一年半来新低,但头均盈利预期则高于2021年2月第4周的低点。根据发改委披露的数据,3月四个周生猪头均利润预期均高于700元。

发改委分析认为:下周临近清明假期,屠企或有提前备货操作,开工率存在提升可能,预计短期内猪价或小幅反弹,猪料比易涨难降。

养鸡

3月第4周全国肉鸡棚前收购价格为8.62元/公斤,环比上周跌3.36%。

2019年1月以来的鸡价走势图:

根据发改委测算的数据,本周全国鸡料比价为2.30,环比跌幅1.29%。按目前价格及成本推算,未来肉鸡养殖亏损为0.38元/只。

肉鸡养殖近期盈利趋势图如下:

从2021年2月第4周到3月第3周,又连续四个周盈利,3月第4周再次转为亏损。

2019年1月以来每只鸡的预期盈利趋势:

虽然仍在亏损,但是回顾整个一个季度,鸡价涨势还是喜人的。

2020年,虽然生猪市场供应短缺情况仍存,使得肉鸡替代作用显现,但在市场依然供应过剩的背景下,禽类养殖整体处于持续亏损期长达一年时间。

刚刚过去的一季度,得益于肉鸡价格的强力支撑,肉鸡的养殖盈利值保持较高水平。

今年一季度白羽肉鸡、817小白鸡、青脚麻鸡的养殖盈利均值分别为1.83元/只、2.76元/只、5.87元/只,环比分别增长3.03倍、1.86倍、1.70倍,同比分别增长2.19倍、3.29倍、5.00倍。整体来看,盈利水平高于业者心理预期。

目前生猪价格已接近二次育肥成本线,白羽肉鸡出栏已是微幅亏损。再结合饲料成本来看,预计二季度生猪和肉鸡行业的平均盈利值将不及一季度。

国务院紧急喊停养殖环保、取消禁养限养规定、加大养殖补贴,鼓励养殖

在北京召开的国务院常务会议提出,综合施策恢复生猪,家禽生产,取消超出法律法规的生猪家禽禁养、限养规定,各地政府及畜牧部门应积极配合发展规模养殖、支持农户养猪养鸡,加强动物防疫体系建设,保障猪肉鸡肉供应等五方面举措。

一、会议明确,地方要立即取消超出法律法规的生猪禁养、限养规定

1. 中国农业科学院农业信息研究所副研究员朱增勇表示:“会议要求地方取消超出法律法规的生猪禁养、限养规定。

2. 中国农业科学院农业信息研究所副研究员朱增勇说,在当前生猪供给下降的情况下,提出将仔猪及冷鲜猪肉禽肉运输纳入“绿色通道”政策范围、发展规模养殖和支持农户养猪等一系列措施,将极大地提升养猪主体的养殖积极性,有利于后期生猪产能恢复和保障猪肉供给。

二、“开启绿色通道,高速免费通道”政策范围,降低物流成本

1. 采取多种措施加大对生猪调出大县和养殖场(户)的支持,引导有效增加生猪存栏量。将仔猪及冷鲜猪肉家禽运输纳入“绿色通道”政策范围,降低物流成本。

2.国务院常务会议提出,稳定生猪生产,保障猪肉家禽供应,事关“三农”发展、群众生活和物价稳定。会议确定,综合施策恢复生猪家禽生产。

三、对关停搬迁的养殖场(户)各地政府应该配合安排用地支持异地重建

1.“会议要求地方取消超出法律法规的生猪禁养、限养规定,对关停搬迁的养殖场(户)安排用地支持异地重建,都将推动生猪产能恢复,但需要多部门共同努力联合实施才能有效。”朱增勇表示。

2.对于不符合环保要求的养殖厂,不能一禁了之,应该积极结合实际养殖状况对养殖厂进行合理改善改造。

四、取消生猪生产附属设施用地15亩上限,发展现代化规模化养殖

1.发展规模养殖,支持农户养猪养禽。

2.加速区域内合法养殖用地的审批程序,推动生猪产能恢复。

五、加强动物防疫体系建设,保障猪肉禽肉供应,维护市场稳定

1. 农业农村部监测显示,受非洲猪瘟疫情影响,去年四季度以来,我国生猪和能繁母猪的产能持续下降,猪肉市场供给偏紧的效应开始集中显现。今年7月,生猪存栏、能繁母猪存栏数量比去年同期下降32.2%、31.9%,16省(市)瘦肉型白条猪肉出厂价格总指数月平均值每公斤24.99元,环比涨9.1%,同比涨48.1%

2.积极建立各地防疫体系,尽最大努力消除非洲猪瘟对我国养殖业的影响。