鸡网资讯 1、供应端

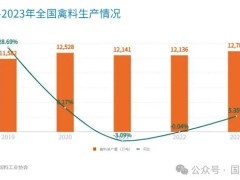

存栏情况:8月份蛋鸡存栏位于高峰,而9月份存栏也不低,到年底在产蛋鸡存栏预计将回归到一个相对正常的范围区间。

产蛋率:三季度产蛋率随着天气温度变化先降后升。根据卓创的最新数据显示,9月上半月鸡蛋的产量蛋率为90.83%,环比提高1.16%,比去年同期低了2.12%。预计四季度产蛋率将维持在高位。

补栏:根据卓创的数据显示,8月份卓创资讯监测的18家代表企业商品代鸡苗总销量为3898万羽,环比增加10.1%,同比减少8.5%,比前四年均值增加8.9%。今年鸡蛋价格整体疲软,消费整体不如往年,价格也是非常疲软,三季度本是全年的最旺季,但是鸡蛋价格也没有出现大幅度的上涨,导致许多养殖户对市场持有悲观的预期,因此补栏的积极性也不高,特别是近期补栏量很少,许多孵化企业由于亏损都处于停孵或者减少孵化量的状态。短时间鸡蛋价格难有大的改善,养殖户的经营情况预计也一般,由此推测四季度鸡苗的销量也将维持一个相对低位的状态。

淘汰方面,三季度养殖户淘鸡积极性虽然较二季度有提升,但是和往年同期相比仍然较差。根据卓创数据:9月25日一周主产区蛋鸡淘鸡出栏量为2559万只,较上周增加11.4%,同比减少15.3%。9月24日一周全国淘汰鸡日龄下调,当周淘汰鸡日龄降至481天,较上周减少5天。淘鸡价格一方面受鸡蛋价格影响,另一方面也受可淘汰鸡的量影响,从目前的情况来看,四季度淘鸡积极性预计一般的,但是预计会有大量的适淘龄鸡,因此预计四季度淘鸡量也不会太低。

2、需求端

三季度由于有中秋和国庆的消费预期,是一年行业的最旺季,但是今年的消费情况由于疫情影响,仍不及往年同期。食品厂中秋节前补库情况较往年差很多,特别是小型的食品厂,据悉今年南方许多小的食品厂都没有关闭了。因此今年的产业用鸡蛋的消费量下降,这也导致今年的鸡蛋价格没有出现大幅上涨的情况。四季度仍有春节消费预期在,而且秋冬也是消费旺季,因此预计四季度消费虽不及三季度,但是消费情况预计基本能够维持一个相对弱势的年份的情况。

三季度由于有国庆和中秋双节消费预期在,鸡蛋的销售情况较二季度好转,鸡蛋库存天数整体比二季度下降,但是和往年同期相比仍处于高位,特别是生产环节库存天数。根据卓创数据,9月24日一周鲜鸡蛋流通环节库存天数为0.97天,去年同期流通环节库存天数为0.98天,鲜鸡蛋生产环节库存天数1.63天,去年同期生产环节天数库存为1.14天。预计四季度虽有春节消费预期在,但是仍不及三季度的消费情况,所以生产和流通环节的库存天数恐较三季度将略有增加。

3、结论

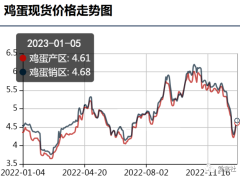

三季度鸡蛋供应量充足,蛋鸡存栏量持续高位,需求受疫情影响虽有恢复但仍不及往年同期,导致虽然三季度有中秋和国庆带来的季节性消费旺季的预期,但是鸡蛋现货价格却出现了近些年来同期的最差表现,主产区均价未超过4元/斤。而由于鸡蛋价格表现疲软,市场旺季不旺,许多养殖户对鸡蛋市场持有悲观预期,因此近期补栏热情也不高,鸡苗销量较差,鸡苗价格下跌。淘鸡虽然也有过一波快速上涨,但是由于持续时间不长,市场淘鸡心态也不足,导致本来是往年的淘汰旺季,而今年的淘鸡量并不大。

四季度,随着在产蛋鸡存栏逐渐下降,特别到11月份和12月份预计在产蛋鸡存栏基本降至正常范围区间,预计后期供应端对压力将逐步缓解。此外考虑消费端秋冬季乃鸡蛋的消费旺季,且有春节的消费预期,因此预计虽然今年由于疫情消费定不如往年同期,但是预计蛋价也不会下跌太多,将鸡蛋价格在四季度会维持一个震荡相对略强的趋势。

摘编自:银河农产品及衍生品,版权归原作者,向原作者致敬!如有侵权请联系删除。