第一部分 综述

三季度鸡蛋供应量充足,蛋鸡存栏量持续高位,需求受疫情影响虽有恢复但仍不及往年同期,导致虽然三季度有中秋和国庆带来的季节性消费旺季的预期,但是鸡蛋现货价格却出现了近些年来同期的最差表现,主产区均价未超过4元/斤。而由于鸡蛋价格表现疲软,市场旺季不旺,许多养殖户对鸡蛋市场持有悲观预期,因此近期补栏热情也不高,鸡苗销量较差,鸡苗价格下跌。淘鸡虽然也有过一波快速上涨,但是由于持续时间不长,市场淘鸡心态也不足,导致本来是往年的淘汰旺季,而今年的淘鸡量并不大。

四季度,随着在产蛋鸡存栏逐渐下降,特别到11月份和12月份预计在产蛋鸡存栏基本降至正常范围区间,预计后期供应端对压力将逐步缓解。此外考虑消费端秋冬季乃鸡蛋的消费旺季,且有春节的消费预期,因此预计虽然今年由于疫情消费定不如往年同期,但是预计蛋价也不会下跌太多,将鸡蛋价格在四季度会维持一个震荡相对略强的趋势。

风险提示:动物疫病、宏观风险、气象灾害等。

第二部分 综合分析

1、市场概况

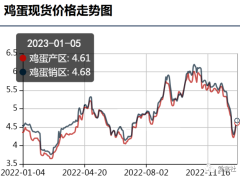

鸡蛋:三季度鸡蛋价格先涨后跌之后价格震荡上涨,主产区鸡蛋平均价格由7月初的2.3元/斤上涨到8月初的3.95元/斤,涨幅达71.7%,之后价格开始下跌,最低跌至8月17日的2.94元/斤,现在价格震荡上涨至3.6元/斤;主销区鸡蛋平均价格由7月初的2.63元/斤上涨到8月初的4.17元/斤,涨幅达58.6%,之后价格开始下跌,低跌至8月17日的3.3元/斤,现在价格震荡上涨至3.9元/斤附近。三季度由于有双节消费预期,鸡蛋价格先是大幅上涨,之后随着冷库蛋大量出库,鸡蛋价格开始震荡下调,等到各地学生开学以及双节前的有一轮补库,鸡蛋价格再次上涨。

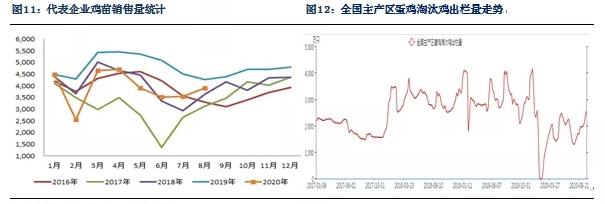

鸡苗:三季度商品代鸡苗价格呈现先涨后跌的趋势,从7月初的2.25元/羽最高涨至8月初的3.58元/羽,之后价格跌至目前2.33元/羽。三季度鸡蛋价格先涨后跌导致鸡苗价格也出现相同趋势,而到了行业最旺季鸡蛋价格也不如往年同期,因此市场情绪悲观,导致市场补栏热情不高,鸡苗价格一路下跌,部分孵化场停孵或者减少孵化量。

淘鸡:三季度全国主产区淘汰鸡价格呈现先涨后跌趋势,淘汰鸡价格由7月初的6.98元/公斤最高涨至7月底的13.14元/公斤,之后价格跌至目前的9.06元/公斤。三季度7月份由于有中秋节前食品厂备货,导致鸡蛋价格大涨,淘鸡价格也大涨,备货结束后价格开始下跌,但是今年中秋节前市场并未出现超淘现象。

白羽肉鸡:三季度白羽价格震荡下跌,白羽肉鸡价格从7月初的7.68元/公斤跌至目前6元/公斤,跌幅21.9%。

2、供应端

存栏及推演情况:

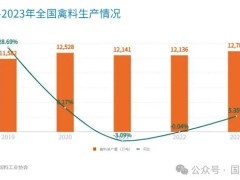

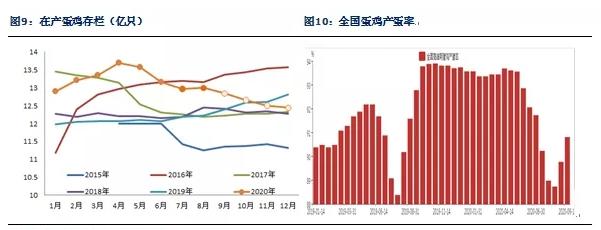

卓创数据:8月份全国在产蛋鸡存栏量微幅增加,为12.997亿只,环比增加0.2%,同比增加6.3%。按照鸡周期为17个月计算未来几个月蛋鸡的存栏情况:

2020年9月份蛋鸡存栏≈2020年8月份蛋鸡存栏量+2020年5月补栏量-2019年4月份蛋鸡补栏数量≈12.84亿只;

2020年10月份蛋鸡存栏≈2020年9月份蛋鸡存栏量+2020年6月补栏量-2019年5月份蛋鸡补栏数量≈12.66亿只;

2020年11月份蛋鸡存栏≈2020年10月份蛋鸡存栏量+2020年7月补栏量-2019年6月份蛋鸡补栏数量≈12.5亿只;

2020年12月份蛋鸡存栏≈2020年11月份蛋鸡存栏量+2020年8月补栏量-2019年7月份蛋鸡补栏数量≈12.44亿只;

按照以上逻辑推测,8月份蛋鸡存栏位于高峰,而9月份存栏也不低,到年底在产蛋鸡存栏预计将回归到一个相对正常的范围区间。

产蛋率:三季度产蛋率随着天气温度变化先降后升。根据卓创的最新数据显示,9月上半月鸡蛋的产量蛋率为90.83%,环比提高1.16%,比去年同期低了2.12%。预计四季度产蛋率将维持在高位。

补栏:根据卓创的数据显示,8月份卓创资讯监测的18家代表企业商品代鸡苗总销量为3898万羽,环比增加10.1%,同比减少8.5%,比前四年均值增加8.9%。今年鸡蛋价格整体疲软,消费整体不如往年,价格也是非常疲软,三季度本是全年的最旺季,但是鸡蛋价格也没有出现大幅度的上涨,导致许多养殖户对市场持有悲观的预期,因此补栏的积极性也不高,特别是近期补栏量很少,许多孵化企业由于亏损都处于停孵或者减少孵化量的状态。短时间鸡蛋价格难有大的改善,养殖户的经营情况预计也一般,由此推测四季度鸡苗的销量也将维持一个相对低位的状态。

淘汰方面,三季度养殖户淘鸡积极性虽然较二季度有提升,但是和往年同期相比仍然较差。根据卓创数据:9月25日一周主产区蛋鸡淘鸡出栏量为2559万只,较上周增加11.4%,同比减少15.3%。9月24日一周全国淘汰鸡日龄下调,当周淘汰鸡日龄降至481天,较上周减少5天。淘鸡价格一方面受鸡蛋价格影响,另一方面也受可淘汰鸡的量影响,从目前的情况来看,四季度淘鸡积极性预计一般的,但是预计会有大量的适淘龄鸡,因此预计四季度淘鸡量也不会太低。

3、需求端

三季度由于有中秋和国庆的消费预期,是一年行业的最旺季,但是今年的消费情况由于疫情影响,仍不及往年同期。食品厂中秋节前补库情况较往年差很多,特别是小型的食品厂,据悉今年南方许多小的食品厂都没有关闭了。因此今年的产业用鸡蛋的消费量下降,这也导致今年的鸡蛋价格没有出现大幅上涨的情况。四季度仍有春节消费预期在,而且秋冬也是消费旺季,因此预计四季度消费虽不及三季度,但是消费情况预计基本能够维持一个相对弱势的年份的情况。

三季度由于有国庆和中秋双节消费预期在,鸡蛋的销售情况较二季度好转,鸡蛋库存天数整体比二季度下降,但是和往年同期相比仍处于高位,特别是生产环节库存天数。根据卓创数据,9月24日一周鲜鸡蛋流通环节库存天数为0.97天,去年同期流通环节库存天数为0.98天,鲜鸡蛋生产环节库存天数1.63天,去年同期生产环节天数库存为1.14天。预计四季度虽有春节消费预期在,但是仍不及三季度的消费情况,所以生产和流通环节的库存天数恐较三季度将略有增加。

4、月差表现

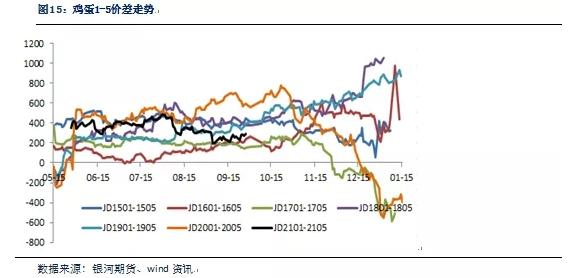

1月合约由于有春节消费预期,且预计在春节前也会有一波淘鸡高峰,届时在产蛋鸡存栏可能会降下来,1月合约预计在国庆后价格可能会相对强势。而5月是行业淡季价格相对疲软,且也没有什么消费预期可炒作,价格预计短期内难以起来。此外从1-5价差的历史情况来看,在四季度1-5价差也是略偏强的走势。

第三部分 策略逻辑

供应端压力仍大,蛋鸡存栏仍高,但是预计四季度存栏量将逐步降下来,供应端的压力也将逐步缓解,而需求端随着春节消费预期的临近,预计四季度现货价格仍有一波上涨,但是从今年的中秋国庆节日前的鸡蛋价格也可推测出今年的消费的确是不如往年同期,恐四季度也难有较大改善,因此预计虽然现货价格有一波涨势,但是空绝对价格也不及往年同期。而5月份由于合约相对较远,淘鸡和补栏都存在很大的不确定性,从供应端难有准确推测,只能看往年同期的消费情况,而往年5月合约都是弱势合约。

操作上,单边:鸡蛋目前已经将国庆后的利空基本消化,而国庆后又会有春节消费旺季的预期,因此预计鸡蛋价格略偏强,但是考虑目前1月合约已经不低,因此预计上涨的空间也有限,1月合约在4100-4200的位置阻力较大。套利:基于历史同期数据以及1、5合约目前价格及未来走势,可考虑9-1正套。期权:观望。(以上观点仅供参考,不作为入市依据)