鸡蛋旺季不旺 供应压力继续压制蛋价

近期鸡蛋现货价格持续承压,从供应面来看,蛋鸡整体存栏水平处于高位,新开产蛋鸡数量陆续增加,鸡龄结构整体较大,养殖户惜淘情绪仍存,随着各地区天气转凉,产蛋率开始回升,高峰产蛋率整体小幅增加。在供应宽松的情况下,鸡蛋价格近期持续承压,未来存栏水平将处于高位去产能的阶段。

从需求端来看,随着端午及国庆节备货需求接近尾声,双节需求拉动不及预期,加上开学季各校对于鸡蛋备货基本结束,鸡蛋价格下行空间仍然存在。同时,贸易商采购较为谨慎,下游环节按需采购,市场流通一般,蛋价仍有继续承压下行可能。

9月初,鸡蛋现货价格仍然承压,随着新学期已开学以及双节备货接近尾声,基本确定季节性旺季不及预期,9月2日鸡蛋10主力合约跌至五年新低3450元/500kg,鸡蛋现货价格突破前高4元/斤大关较为困难。随着天气逐渐转凉,蛋鸡产蛋率开始恢复正常,以及新开产蛋鸡将在9月陆续开始增加,鸡蛋库存压力变大。终端需求仍然低迷,新校开学备货以及双节驱动下,走货速度仍然一般;市场对于高价蛋抵触心理较大,高价货源走货困难,而冷库蛋仍在继续涌入市场,使得本就难以消化的市场,走货更加缓慢。

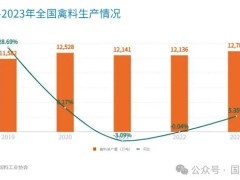

受2019年蛋鸡养殖持续盈利刺激,养殖单位补栏积极性较高,在产蛋鸡存栏量处于高位,截止8月31日,根据卓创资讯数据统计全国在产蛋鸡存栏量为12.97亿只,同比增长6.3%。随着新开产蛋鸡陆续开产,9月起小码鸡蛋开始增加,截止8月25日鸡蛋高峰开产率达到89.79%环比增高1.17%,鸡蛋产量依然呈增加趋势。由于今年3-4月补栏量明显恢复,9月新开产蛋鸡数量增加,鸡蛋供应压力仍然较大。

随着鸡蛋价格再次回升,冷库蛋继续涌入市场。冷库蛋的成本约3元/斤左右,食品加工厂更加倾向于低廉的冷库蛋。因此,今年食品加工厂备货需求无法提振鲜鸡蛋市场,鸡蛋价格进一步受到压制。而对于新学期开学备货情况来说,学校开学备货需求无法消化产区库存。鸡蛋在需求旺季仍未改变供大于求的格局,鸡蛋在9月虽仍有企稳转涨机会,但后期突破4元/斤大关压力仍然较大。

摘编自:上海中期期货1队,向原作者致敬!如有侵权请联系删除。

受到补栏和淘汰鸡活动影响,蛋价难反弹?

鸡蛋是社会需求相对稳定的快消生鲜品,长期价格走势主要取决于供应,短期波动受到备货、天气、市场情绪、突发事件等影响大。供应主要受到补栏和淘汰鸡活动影响。

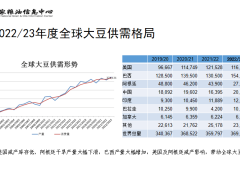

从各个渠道汇总的数据看,2019年蛋鸡补栏量大,比2018增加了20%以上,如表1所示。从行业周期角度看,2019年的补栏历史高峰将对2020年蛋价产生压力。

表1 蛋鸡补栏量及年度均价

数据来源:博亚合讯、天下粮仓、同花顺

春节前后,由于疫情的影响,贸易流通渠道受阻,养殖企业被迫对产蛋鸡换羽,使得短期鸡蛋产量出现较大幅度下降,蛋价一度出现反弹。虽然养殖利润在0元/羽上下震荡,但养殖场补栏积极性仍高,淘鸡积极性低,蛋鸡鸡苗全款订单排产至二季度,再加上2019年补栏高峰,四季度鸡蛋供应压力仍高。

需求方面,疫情打破了居民生活习惯和消费习惯,居民鸡蛋消费较往期有较大幅度增加。但随着复产复工推进,生产生活逐渐恢复正常,从餐饮行业表现看,基本恢复了疫情前的九成以上,鸡蛋消费再度恢复至正常的平稳水平。

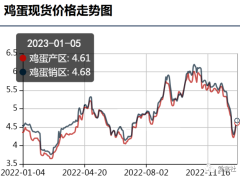

图1.鸡蛋市场价(元/斤)

数据来源:同花顺(300033,股吧)、华安期货投资咨询部

鸡网资讯 综合来看,受历史新高的存栏数据影响,2020年全年鸡蛋走势偏空。短线受双节备货影响有一定反弹空间,但上方空间有限,反弹可能是较好的卖出机会。

摘编自:华安期货2队,向原作者致敬!如有侵权请联系删除。

10月蛋鸡养殖预期盈利或欠佳

预计,10月玉米上市量增加,下游市场对高价接受度有限,玉米价格或呈偏弱走势;10月豆粕价格或先强后弱。10月生猪价格或先主线稳定、局部微涨,而后下滑;10月国内肉鸡价格或继续稳中走低。整体来看,10月饲料价格或小幅降低,养殖成本压力或稍有减轻;相关产品生猪及大肉食鸡价格走低,对鸡蛋及淘汰鸡价格提振力度较弱。

监测数据显示,5、6月蛋鸡养殖呈亏损状态,养殖单位补栏积极性偏低,预计10月份在产蛋鸡存栏呈减少趋势,但由于存栏基数偏大,且天气转凉后蛋重回升较快,因此鸡蛋供应量或依旧维持相对宽松的状态。

假期过后无节日利好刺激,学校及相关行业需求或趋于稳定,以及旅游等相关行业缓慢恢复,市场需求或相对平淡。预计10月份淘汰鸡价格缓慢下滑,鸡蛋价格或在养殖成本线上窄幅盘整,但不排除局部地区蛋价阶段性低于养殖成本线,整体来看10月蛋鸡养殖预期盈利或低于9月。