鸡蛋:上方空间有限,供应压力仍大

供应:供应压力仍大

受3、4、5月补栏偏多影响,8、9月新增产能较多,目前蛋鸡产蛋率恢复至季节性偏高水平,市场中码蛋偏多。淘汰来看,近期处于季节性淘汰旺季,淘汰量有所增加、但整体淘汰量不多,目前鸡龄相对年轻。总体来看,鸡蛋供应压力仍较大。天气转凉后鸡蛋存储时间延长,养殖户对于低价的抵触心理较强,价格下跌后养殖户惜售、造成鸡蛋供应短期减少。冷库蛋来看,目前市场中仍有冷库蛋。

需求:逐渐进入淡季,替代品降价

从季节性来看,一般8月是需求旺季,9月需求由强转弱,主要是食品厂的中秋备货提振,今年中秋和国庆假期重合,电商、超市等存在节日促销,鸡蛋需求旺季被拉长。国庆节后,鸡蛋需求进入季节性淡季。从替代品来看,近期蔬菜价格季节性回落、鸡肉价格也偏低,对鸡蛋需求或有拖累。

现货:预计逐渐下跌

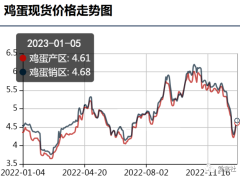

国庆假期期间鸡蛋现货抗跌、现货强于预期,节后鸡蛋现货偏弱,周末全国普跌,目前最便宜的基准交割地鸡蛋现货在3.3元/斤左右,预计后市鸡蛋现货进入季节性下跌周期,鸡蛋现货仍有下跌空间。

来源:国泰君安期货,向原作者致敬!如有侵权请联系删除。

后期低补栏量有望对蛋价形成支撑

近日,国家统计局将公布9月CPI数据。多家机构预测,由于去年高基数导致猪价同比涨幅回落,食品项对CPI的拉动趋弱,9月CPI延续快速回落态势,同比涨幅将在2%以内,或正式步入“1时代”。此外,蔬菜价格冲高回落,对CPI的拉动作用将逐步趋弱。9月强降雨和汛情等天气扰动因素消失,蔬菜生长、采摘和物流运输逐渐恢复正常,鲜菜价格开始从高位回落。由于供给有力保障,所以粮食价格保持稳定。同时,预计猪肉价格在未来几个月持续回落,猪肉权重上升或对接下来的CPI涨幅形成拖累。

9月全国主产区鸡苗和淘汰鸡价格均大幅下跌。数据显示,9月主产区淘汰鸡全国日均价由5.10元/斤跌至4.51元/斤;月均价为4.69元/斤,环比跌幅16.40%,同比跌幅37.22%。供应方面,由于7—8月淘汰鸡出栏量有限,所以9月产区可出栏老鸡增多,多数养殖单位计划月底淘汰老鸡,淘汰鸡供应量逐渐增多。需求方面,9月屠宰企业开工率略有恢复,但是仅积极收购4.50元/斤以下的老鸡,前期农贸市场消化能力有限,后期受节日效应的拉动,需求略有增加。整体而言,受淘汰鸡供应量增多的影响,9月淘汰鸡价格小幅下跌。

与此同时,9月蛋价先涨后跌,蛋鸡养殖盈利相对稳定,但是蛋价和盈利水平始终未达到养殖单位心理预期,养殖单位对后市信心不足,多持观望心态,补栏积极性远低于往年同期水平。此外,多数种鸡企业几乎没有新增订单,鸡苗需求偏弱,种蛋利用率下滑,部分企业甚至停孵。截至9月底,种鸡企业鸡苗排单情况依旧不理想,种蛋利用率多在10%—50%。

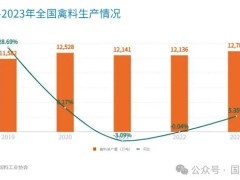

淘汰鸡出栏量增加,在产蛋鸡存栏量下降。据统计,9月全国在产蛋鸡存栏量为12.740亿只,环比跌幅1.98%,同比涨幅2.78%。9月新开产的蛋鸡主要是今年4月、5月补栏的鸡苗,虽然4月养殖单位多以正常补栏为主,鸡苗销量环比增加11.81%,但是5月养殖单位受持续亏损的影响,对后市信心普遍不足,补栏积极性下降,鸡苗销量环比减少17.21%,9月新开产蛋鸡数量先增后减。从淘鸡情况来看,由于前期养殖单位多计划在中秋节之前淘汰老鸡,加之9月蛋价上涨力度不大,多数养殖单位顺势淘汰老鸡,淘汰鸡出栏量明显增加。总之,9月淘汰鸡出栏量多于新开产蛋鸡数量,产蛋鸡存栏量环比下降,由此预计,第四季度后低补栏量有望对蛋价形成支撑。

摘编自:中天期货,向原作者致敬!如有侵权请联系删除。

10月蛋价涨还是跌?

自9月下旬开始,随着下游环节双节备货结束,需求逐渐减弱,蛋价持续走低,从9月20日至10月2日,全国主产区鸡蛋均价由3.75元/斤下滑至3.39元/斤,跌幅9.6%。由于节前行情持续偏弱,业内人士心态普遍较为谨慎,生产及流通环节均维持在低位库存,节后受下游补货影响,市场需求短暂好转,蛋价出现小幅反弹。10月3日至7日,全国均价由3.41元/斤上涨至3.53元/斤,上涨空间仅为0.12元/斤。随着节后补货完毕,市场需求恢复平淡,内销走货普遍减慢,外销消化情况一般,部分产区库存逐渐增加,蛋价承压下滑,截至10月14日,鸡蛋均价下滑至3.31元/斤。

产蛋鸡存栏量继续下滑

从前期补栏情况来看,4月份补栏量虽基本正常,但5月份补栏量明显下降,9月份新开产的蛋鸡数量有限。从淘鸡情况看,今年中秋节前蛋价并无明显上涨,蛋鸡养殖盈利一般,养殖单位普遍集中淘汰老鸡,淘汰鸡出栏量数量较多。根据卓创资讯监测的数据显示,截至9月底,全国在产蛋鸡存栏量为12.740亿只,环比减少1.98%,但仍然高于近几年同期,且目前蛋鸡产蛋率基本恢复至正常水平,天气转凉后蛋重增长加快,因此目前鸡蛋产量仍然处于相对充足的状态。

目前饲料成本偏高,蛋鸡养殖盈利状况并不理想,部分低价区已经出现亏损的情况,因此养殖单位多顺势淘鸡,但是经过9月份的集中淘汰以后,适龄待淘老鸡数量有限,后期淘汰鸡出栏量难有明显的增加。但是从5月份以后,受蛋鸡养殖持续亏损影响,养殖单位补栏积极性偏低,补栏量持续处于低位,10月份新开产的蛋鸡数量或有明显下降。由此看来,10月份产蛋鸡存栏量或呈继续减少的趋势,鸡蛋货源供应压力或将有所缓解。

鸡蛋需求或相对稳定