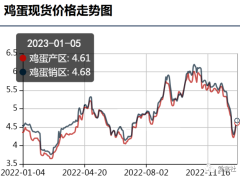

鸡蛋继续保持低位震荡状态

鸡网资讯 鸡蛋上周继续保持低位震荡状态,北京地区主流价格在140~150元/44斤之间徘徊。主要交割区域辽宁黑山在3.2~3.3元/斤长期稳定。重点观测区河北、山东、河南等地均出现缓涨缓落的局面。现货市场没有太大起色,从供需方面来看也是相对合理的。当前处于中秋之后,而距离春节还有较远的距离,属于需求“青黄不接的时间段。

供给方面,继续关注淘鸡和育雏状况。从当周的淘汰数据来看,淘鸡数量有一定程度回升,国庆节前的季节性集中淘汰所造成的可淘老鸡数量不足的情况有所缓解,但淘鸡鸡龄依旧维持在470天左右,淘鸡的弹性依然不足,通过加速淘鸡来带动蛋价的上涨还需要时间。

而育雏开产方面是当前支撑蛋价的主要动力。从过去的经验可以看到,现货中的上涨行情常常在小蛋供给偏紧的环境中开展,小蛋上涨带动鸡蛋价格整体上行,反映了从结构性供给的变化向整体供给变化的传导。鸡蛋在10、11月的价格要寻找上行动力,需要前期的补栏不足真实反映到鸡蛋的结构性供给偏紧上来。

生猪价格下行、肉鸡价格低位等因素给市场带来一定程度的悲观情绪。但生猪和鸡蛋之间在非旺季时间段的关联度较低,现在两者价格差距仍然巨大,生猪价格的下跌对鸡蛋价格的运行影响有限。

摘编自:CFC农产品研究,作者:魏鑫,版权归原作者,向原作者致敬!如有侵权请联系删除。

下游市场走货一般,市场利好支撑匮乏

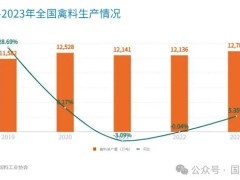

9月份全国在产蛋鸡存栏量12.740亿只,环比跌幅1.98%,同比涨幅2.78%。而10月份新开产蛋鸡主要是5-6月份补栏的鸡苗,5-6月份养殖单位补栏量处于偏低水平,因此10月份新开产蛋鸡数量有限。淘汰老鸡方面,短期鸡蛋价格难有明显好转,养殖单位多顺势淘汰老鸡,但仍有小部分养殖单位低价惜售,而屠宰企业和农贸市场需求一般,养殖单位淘汰老鸡进度不快,淘汰鸡出栏量降幅或有限。因此10月份在产蛋鸡存栏量或有窄幅下降,但下降不明显,10月份鸡蛋货源仍较为充足。

下游市场需求方面,10月份国庆、中秋双节过后,鸡蛋市场无节日利好刺激,商超促销利好有限,食品厂采购量也降低,市场行情不温不火,下游经销商利润空间不大,参市热情均不高,产地蛋价小涨贸易商则转而谨慎观望,产地蛋价小幅下滑贸易商则小批量补货,且大多少量拿货,截止到10月21日主销区代表市场鸡蛋到货量22950.8吨,环比减幅6.76%。

目前产地货源供应充足,下游市场走货一般,市场利好支撑匮乏,各环节参市均较为理性,养殖单位大多顺势出货,下游贸易商则随采随走。预计10月下旬鸡蛋价格仍将呈现震荡前行的走势,预计蛋价上下调整空间在0.10-0.20元/斤。

饲料成本较去年上涨近30%!蛋价将一路低迷到元旦前?

近期鸡蛋价格持续回落,已降至近几年同期低位,同时,玉米及豆粕价格持续处于高位强势运行,养殖成本增加,养殖端挺价意愿开始增强,给行情提供支撑,蛋价跌势放缓。但是,当下各环节鸡蛋供应充足,蛋商及养殖户大多存有余货,市场普遍走货仍不快,不支持蛋价大幅度回升。

饲料成本方面,蛋鸡饲料成本中玉米占65%左右、豆粕占20%左右,三季度玉米、豆粕价格持续上涨,蛋鸡养殖成本上升。豆粕、玉米走势强劲,拉尼娜天气引起市场关注,豆粕价格大幅上升,现货玉米价格上涨至3200元/吨附近,而玉米期货已涨至2600元/吨附近,饲料成本大幅上升,较去年上涨近30%。

蛋鸡养殖利润方面,截止10月14日,自配蛋鸡饲料价格为2.56元/公斤,蛋料比值为2.62:1,蛋鸡养殖利润为-5.96元/只,鸡蛋养殖利润大幅下滑。但三季度蛋鸡仍有养殖利润,蛋鸡去化仍需要一个过程。

6月受鸡蛋现货价格偏低影响,蛋鸡补栏积极性不高,7月补栏季节性仍不高,按照补栏到开产率达到80%以上需要5-6个月的时间推算,预计今年12月-1月鸡蛋供应量有所下降。

据数据显示,截至8月底全国蛋鸡总存栏量在14.52亿只,较上月增加了0.53亿只,增幅为3.79%,较去年同期14.19增加了2.3%;其中,在产蛋鸡存栏在12.27亿只,较上月11.90增加0.37亿只,增幅为3.11%,较去年同期11.46增加了7.07%。

7月份蛋价涨幅明显,养殖单位补栏积极性较高,8月份鸡苗销量增加,后备鸡占比增加。8月份蛋价先跌后涨,蛋价较往年同期水平偏低,养殖单位对后市信心不足,进入下旬后多数地区养殖户淘鸡积极性提升。

9月份鸡蛋价格持续震荡运行,养殖户对后市缺乏信心,补栏意愿不高,孵化场订单骤减,且孵化场出现落计划现象,市场上甩单现象较多,鸡苗价格混乱中下跌,10月份鸡苗价格或仍以弱势运行。

双节过后,市场暂无节假日等利好刺激,鸡蛋需求陆续恢复正常。目前来看,经销商采购积极性不高,而且近期猪肉价格回落,一定程度上利空鸡蛋需求,鸡蛋价格上涨艰辛。

但是由于玉米、豆粕价格上涨,饲料成本偏高,且天气转凉后鸡蛋存储时间延长,低位蛋价或刺激养殖单位产生惜售心理,因此鸡蛋价格下跌空间亦有限,不过,需求张力不足表现下,大局或维持窄幅震荡走势。

摘编自:金投网,版权归属原作者,在此向转载平台与作者致谢,如涉及侵权,请联系本平台删除。

再不加快淘鸡力度,后面就不会有好日子过?

这鸡蛋还没有反弹几天,这两天又开始下跌了,与前几天预期的反弹无法持续的情况基本一致。

尽管这两年鸡蛋行业的集中度有所提高,但散户的产量还是占大头。散户决策上有个特点,就是相对短视。

本轮反弹前,内蒙古有地方的鸡蛋出场价已经到了2块8,已经不太够饲料钱了。这个价格之下,很多地方只能淘鸡了。

但这两天一反弹,鸡蛋价格又大多上到了现金成本之上,大家又抓住了救命稻草,还想博一把。之前想淘鸡的这下也就不淘了。但小鸡还在持续开产,淘鸡的速度一慢下来,弱平衡就会被打破,下跌也就随之而来。

按中国饲料工业协会的相关信息,9月份蛋禽饲料产量291万吨,同比增长6.1%,环比增长5.7%。这说明大家所预期的在产蛋鸡存栏下降是存有疑问的,大家都在赌四季度的旺季行情呢。

又是一个个体理性,群体非理性的例子!

就个体而言,四季度赚钱是大概率事件,延淘或至少不提前淘鸡才是理性的决策。

但问题是如果大家都这么做,四季度大概率赚钱就会变成大概率赔钱了。

如果大家不加大淘鸡的力度,四季度的鸡蛋价格大概率就会是目前这种在现金流和完全成本之间小幅波动的状态。即使有一定的反弹,其幅度和持续性都将非常有限。