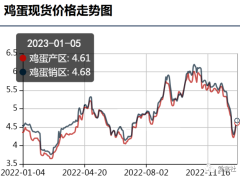

一蛋不难求,蛋价又能涨多高?

鸡网资讯 昨日鸡蛋现货价格早上再次报涨,以北京红蛋为首,稳定了各地走弱趋势,但午后部分地区出现走货缓慢被动减价走货的现象。目前来看现货价格依旧是以震荡走弱为主,昨日早盘的涨价也仅仅是部分人的挺价行为,再加上元旦马上临近,最后的需求爆发所致,预计下半周价格依旧以走弱为主!

从市场情况来看,虽然近期价格断断续续的上涨,但并没有出现一蛋难求的现象,这说明了供应量依旧是充足的,至少应对目前的需求毫无压力。供应端去产能仍是正在进行时!

从补栏情况来看,四季度补栏量明显下降,春节前老鸡还将出现集中淘汰,这对明年上半年的供应压力有所缓解,但仍不宜过分乐观,养殖户的补栏以及淘汰进度决定了供应量,同时也直接决定了明年的价格。如春节前价格持续向好,养殖端必出现疯狂补栏,老鸡惜淘!

(来源:老井说鸡蛋)

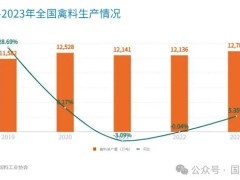

鸡蛋产量逐渐减少 2021年行情可期

2020年蛋鸡苗补栏量缩减,尤其是下半年鸡苗补栏量下降明显,截止到11月底总鸡苗补栏量较2019年减少30%左右。2020年四季度开产鸡群减少,春节之前补栏量基本已成定局。历年来春节后3-4月份补栏量会有小幅提升,处于逐步恢复阶段,2021年春节后或将逐步恢复至接近正常的补栏水平。

补栏量基本确定,因而决定2021的行情关键点在于淘汰量的多少。明年上半年淘汰老鸡均为2019年下半年集中补栏的鸡苗,期间基本月均补栏量均在1亿只及以上,淘汰鸡价格难有较大的反弹,一方面由于可淘老鸡数量增加,供应量大;

其次消费端仍有待提升,四季度多数屠宰企业处于满负荷开工,但活禽市场、餐饮等行情消费仍不理想,难有明显利好支撑。同时对于生猪替代品,存栏量逐步提升,猪肉价格的下滑利空淘汰鸡等禽肉价格。如若养殖单位顺势淘汰老鸡,产蛋鸡存栏量将进一步缩减。

新开产蛋鸡数量低于正常水平,而元旦前、春节前均有集中淘汰老鸡的可能,存栏量仍处于下降趋势,供应逐步缩减。从需求端看,在冬至、元旦以及春节等节日效应提振下,下游食品厂及各级批发商等环节将逐步开启备货模式,流通加快。供需共同利好下,鸡蛋拐点已至,年底蛋价震荡上涨,部分产区有望突破“4元大关”。但仍需关注销区集中采购及放假时间,部分销区或出现提前放假的可能,各大院校将在1月上旬陆续放假,因此春节前后需注意季节性消费淡季,规避风险。整体而言,2021年蛋鸡行业逐渐向好,未来可期。

2021年中秋节后蛋价可能面临较强压力

存栏量持续下降是蛋价走牛的基础

从有关机构的统计数据看,国内主要养殖企业蛋鸡存栏量在2020年4月达到多年来的高位13.7亿只后持续下滑, 5月到11月,只有8月环比略有上涨,其余各月份均为环比下跌,到2020年11月,主要养殖企业蛋鸡存栏量已降至12.476亿只,较4月的存栏量减少1.224亿只。

自2019年11月鸡蛋市场由牛市转熊市以来,养殖企业一直在加快去产能进度,产区主要养殖企业蛋鸡存栏量由2020年4月的13.7亿只减少到2020年11月的12.476亿只,7个月时间蛋鸡存栏量减少了1.224亿只。考虑2020年12月和2021年1月是淘汰鸡出栏量的季节性高峰期,预计到2021年1月,养殖企业蛋鸡存栏量减少数值会进一步增加。预期2021年上半年,养殖企业去产能数量可能接近或超过上次去产能的数量,蛋鸡存栏量也将接近2018年年末2019年年初时的较低水平。

明年上半年将出现新开产蛋鸡不足局面

在2020年大部分时间里,鸡蛋和淘汰鸡价格疲弱,养殖企业长时期处于亏损经营状态,养殖户补栏意愿下降。从养殖企业育雏补苗进度看,2020年5月之后的数月里,除8月和11月补苗量增加外,其余月份均呈稳中有降的局面,其中2020年10月补苗量仅为2743万羽,与2020年2月2547万羽的补苗量相比,仅多了196万羽。要知道,2020年2月是国内新冠疫情最为严峻的时期,物流极为不畅,那时补苗量低是有客观原因的,2020年10月的补苗量则是养殖户补苗意愿低的真实反映。2020年5月之后,养殖企业补苗数量的最高值比2019年最低值还要低。

按照鸡龄5个月进入开产期计算,2020年6月、7月补苗量的低点会导致2020年11月、12月出现新开产蛋鸡减少的现象,这也是近期鸡蛋价格上涨的原因之一。2021年1月,新开产蛋鸡量会短暂增加,原因是2020年8月补苗量增加较多。随着2020年9—11月补栏的蛋鸡陆续进入开产期,2021年2月到6月,鸡蛋市场将出现小码蛋不足的现象。

明年上半年补苗量可能增加

由于过去几个月蛋鸡存栏量持续下滑,主产区主要养殖企业鸡舍的空置率出现持续上升局面。2020年11月,主产区养殖企业鸡舍平均空置率已升至8.48%,创出近三年以来的新高,与2019年11月的空置率3.9%相比,空置率增加了4.58个百分点。由于2020年12月及2021年1月是老鸡淘汰旺季,预计到2020年1月,养殖企业鸡舍的平均空置率还将会进一步攀升,并达到历史较高水平。

蛋鸡养殖企业的效益最终还是要看生产规模,过高的空置率会增加企业的生产成本,不利于企业在市场价格转好时有可供的货源。在这种局面下,如果再加上鸡蛋价格已站在成本线之上,那么养殖企业的补苗进度会很快提升上来。预计从2021年1月开始,蛋鸡养殖企业就可能提升育雏补苗量。按照鸡龄需要5个月进入开产期算的话,预计2021年5月后新开产蛋鸡量会增加。

2021年中秋节后蛋价可能面临较强压力

如前所述,预计2021年5月后养殖企业新开产蛋鸡量可能增加,从叠加效应看,5月开始新开产蛋鸡量增加,3个月以后,也就是7月后新开产蛋鸡将对市场产生拖累影响。从历史规律看,中秋节前的一两个月是鸡蛋价格季节性强势时期,年内鸡蛋价格的峰值往往就是在这段时间里产生的。2021年的中秋节是9月21日,可以预见在2021年的8月和9月大部分时间里,鸡蛋价格会处于年内最强势的时期。在鸡蛋价格的季节性强势里,新开产蛋鸡量增多的利空因素将被投资者忽视,其利空影响将大大地削弱。但是,中秋节过后,当市场进入季节性弱势的时期,这种利空因素将显现,甚至会被市场放大。

总体来看,消费需求回暖及淘汰鸡出栏量增加是近期鸡蛋价格走强的诱因,蛋鸡存栏量大幅下降是鸡蛋价格走牛的基础,2021年上半年新开产蛋鸡量不足将推动鸡蛋价格的牛市。2021年上半年养殖企业可能增加补苗量,这对2021年中秋节后的市场价格将产生拖累。