其实,这几天鸡蛋落价和蛋鸡市场大方向无关,应该只是市场的短期行为。

其中最主要的原因就是十一假期,由于7天长假来临,多数工厂,企事业单位,学校放假,导致食堂对鸡蛋的需求量骤减。

本来还有希望借助假期探亲、旅游带动一下鸡蛋消费,但由于近期各地封锁限制措施收紧,基层还有层层加码的现象,导致了人流受到了很大程度的限制,影响了假期鸡蛋消费。

还有一个原因,就是近期淘鸡偏少,由于节后淘鸡价格不降反升,让大家对下半年淘鸡价格期望值增加,普遍有了延后淘汰的想法,导致整体存栏的动态平衡有些不平衡,市场在产蛋鸡小幅增加,对鸡蛋价格也产生了一定的压制作用。

不过这些原因都只能产生短期影响,随之长假的结束,鸡蛋消费会逐步回升,淘鸡即便延后也终究是会淘汰的,所以鸡蛋价格也会逐步反弹,我们对今年下半年鸡蛋市场的乐观估计是不会改变的,只是乐观程度而已,这一点大家尽可放心。

前天,主产区山东鸡蛋价格普跌,带动周边产区纷纷报跌!

正当大家垂头丧气的时候,周三(前天)的广东市场由于到货偏少,价格上涨,而且东莞市场的粉蛋涨幅还有点大。

啊哈,这简直是多么熟悉的味道,难道蛋价又一次绝处逢生、又来了高位要上涨的感觉吗?

但出人意料的是,虽然作为粉蛋风向标的东莞市场涨幅不小,而河北粉蛋当天居然小幅回落!

更“操蛋”的是 ,作为三大销区的上海,当晚的鸡蛋报价全方位的集体下跌了。

一天之内,三大销区中,稳涨跌同时存在,完全不是一个鼻子出气。

这一下子把老井整不会了,给鸡蛋圈子的高人大咖们搞蒙圈了!

更出人意料的是,本来岌岌可危的北京市场 ,昨天的报价竟然稳了!

受此影响,昨天红蛋产区的报跌范围,较前日显著减少。

老井这边的统计数据显示,昨天上午产区走货加快,鸡蛋交易貌似开始活跃起来!

正当大家弹冠相庆、兴高采烈的准备庆祝新一轮上涨之时,周三小跌的河北粉蛋,昨天居然又跌了六块!

河北馆陶大码粉蛋的交易价格,跨过五元大关,直接跌至4.89元/斤!

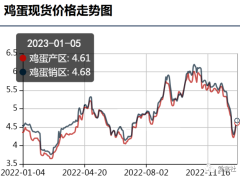

由于中秋节后,蛋价出人意料的高位强势上涨,以及受到去年国庆节后蛋价大涨的影响,养殖户对国庆节后蛋价信心倍增。

叠加近期饲料价格大幅上涨,和产区天凉后,鸡蛋保质期延长等因素,养殖户对跌价有抗拒心理,低价惜售较为普遍。

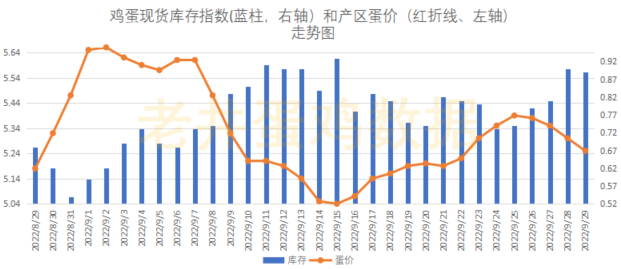

因此,当前蛋价陷入了高位慢跌的状态。一方面,终端消费需求高峰过去,销量逐步减少,另一方面,养殖户低价惜售,鸡蛋现货库存总量逐步在增加(下图)。

短期蛋价看存货,长期蛋价看存栏。

倘若近期养殖端鸡蛋现货库存总量仍然继续增加,养殖户的出货压力势必进一步增大,高位蛋价承压将加大。

三季度蛋价创新高,四季度预期偏好

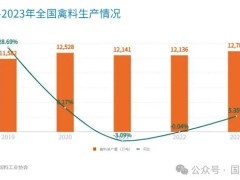

三季度在产蛋鸡存栏量较上半年处于微增的状态,截至8月份,三季度平均在产蛋鸡存栏量为11.37亿只,较2021年同期增幅1.25%,较2020年同期降幅9.26%。据Mysteel数据推算,9月份新开产蛋鸡理论上是小幅增加的,而淘汰量理论上大于新开产蛋鸡数量,所以9月份货源供应延续偏紧状态。

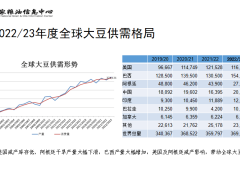

7月份南方陆续出梅,各环节参市心态好转,食品企业陆续少量备货;随着天气逐渐转凉,终端需求有所增加,而8月下旬至9月上旬受中秋节和开学季影响,下游环节备货需求较为集中,货源流通加快,推动蛋价继续上涨;9月下旬国庆节前终端市场尚有一定备货需求,加之局部地区新冠疫情引起终端囤货现象,市场销量尚可。截至8月份,第三季度Mysteel农产品统计的鲜鸡蛋月度平均销量环比增长6.24%。

供应方面,第四季度新开产的蛋鸡数量主要是今年6-8月份的补栏鸡苗量,据Mysteel数据统计显示,这三个月养殖单位的补栏积极性较差,上鸡量偏少,所以第四季度新开产蛋鸡数量有限,预计环比减少11.86%。而淘汰鸡方面,第四季度淘汰的多是去年6-8月份补栏的鸡苗,预计环比减少17.16%。综合来看,第四季度在产蛋鸡存栏量仍是维持偏紧状态。

需求方面,国庆节后需求利好减少,市场销量或出现季节性回落;后有“双11”、“双12”电商活动或带动部分终端销量;12月份元旦、春节前备货对鸡蛋需求有提振。总体来看,第四季度需求利好较为分散,总需求或不及第三季度。

综合来看,第四季度供应面或持续偏紧,需求面利好利空交替,预计第四季度蛋价或保持高位震荡态势。

摘编自:Mysteel农产品网,作者:张瑶,版权归原作者,向原作者致敬!如有侵权请联系删除。