NO.1 中秋、国庆节后,鸡蛋价格不跌反涨,原因是什么?

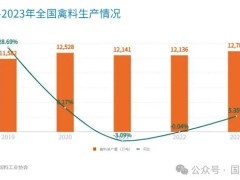

鸡蛋分析师刘旭表示,产蛋鸡存栏量不多,叠加产蛋率降低,导致鸡蛋产量有限,供应端促进鸡蛋价格上涨。数据显示,截至今年9月底,全国在产蛋鸡存栏量约为11.84亿只,虽同比微增,但较2020年同期减少约7%。除存栏量处于低位外,高峰期蛋鸡产蛋率也较往年同期偏低。截至今年9月底,全国高峰期蛋鸡产蛋率约为91.29%,同比降低0.38个百分点,较往年同期降低1—3个百分点。

“进入10月后,食品厂采购量增加使得鸡蛋销量提高,批发市场鲜鸡蛋消耗速度加快、替代品价格上涨等因素也促进鸡蛋销量增多。需求量增加是导致近期鸡蛋价格上涨的主要原因。”刘旭说。

鸡蛋分析师刘倩楠表示,国庆节前后国内疫情多点散发,部分产区鸡蛋运输受影响,加上居民备货意愿增加,鸡蛋需求短时间内增加。另外,国庆期间气温突降,蛋鸡产生应激反应,供应量有所下降。此外,国庆节后猪肉价格也出现上涨,这带动了鸡蛋价格走强。

鸡蛋分析师孔海兰分析称,受到玉米、豆粕价格强势影响,饲料价格延续高位运行,成本端对蛋价的支撑作用较为明显。根据目前基本面情况,供给、成本对鸡蛋价格的影响相对较为确定。需求作为影响鸡蛋价格的一个较为重要的不确定性因素,对鸡蛋价格波动影响较大。当终端消费表现较好时,鸡蛋现货价格延续上行;当消费趋弱时,鸡蛋现货价格即呈现出止涨回调的表现。

展望后市,刘倩楠表示,从供应端来看,当前在产蛋鸡存栏量较低,而从历史补栏情况来看,未来一段时间蛋鸡在产存栏量仍将处于低位,且有逐步下降的趋势,因此,未来一段时间,鸡蛋供应仍偏紧。而从需求端来看,11、12月份都是鸡蛋需求的相对旺季,冬季蔬菜价格和猪肉价格都较高,对鸡蛋的替代需求量也不低,未来一段时间鸡蛋的需求尚可。而短时间内饲料成本预计也难有大幅下跌,成本高企现状难改。鸡蛋价格近期虽然因为大涨之后有所回落,但是预计下跌的空间不大,仍将位于历史同期的相对高位。

NO.2 高蛋价,为啥补栏不疯狂?

目前看,2022年中小型场,单只鸡盈利基本已成型,高蛋价,高成本,低收益。前提是产蛋鸡覆盖全年,且产蛋率正常鸡群。

三年来,饲料成本高位震荡,蛋价低位徘徊,亏损鸡场多,一路减栏精养。又赶上今年玉米,豆粕两大宗原料双超高位震荡,中大型规模化场比例大幅度提高,硬件设备折旧提高,各项综合造蛋成本,水涨船高,大幅度提高了。

饲料太贵,前期育雏育成成本大幅度增加,按照现在的饲料成本,一只蛋鸡从鸡雏养到160天,50块钱应该是下不来,照比饲料价格便宜时,要多增加将近10块钱左右,就算是普通小户,育2万只,要多增加现金成本20万左右,对于一个普通农户,现金流压力也较大。如果是单场单批量更大的中大型规模场,投入的现金流会更大,压力增加。

另外,后市不确定性加大,眼前看,产能偏紧,口罩因素叠加刺激消费激动,带动价格超高位震荡,但长期看,口罩平息后,长期平均蛋价能到多少呢?高成本养起来,若不确定之下,也就意味着投资风险加大,所以不管是鸡雏的补栏,或者青年鸡的补栏,基本都是正常维持,略有偏高,并未出现大批量,持续性抢雏,或者抢青年鸡现象。

鸡雏或者青年鸡,不持续性大批量补栏,那么在未来一段时间内,月均新开产,或者进高峰的青壮年产蛋鸡量,就不会快速大幅度增加;

另外,若饲料成本超高位震荡继续持续,老鸡延淘的时间和数量,也是有限的,主要批量集中延淘时间在3个月以内,理论上,月均延淘量是不会超过50%的,而超过600天以上,自然延养老鸡,产蛋率降低,蛋质变差,到亏损线以下,自然会加速出淘。600天以上鸡,则不会大批量继续饲养。

而往前推400-500天前的月均鸡苗补栏量,基本接近正常补栏量,刨掉整个饲养周期的正常死淘,月均可淘老鸡量本身就较低。

从老鸡端,延养所带来的产能增加,理论上数量是有限,另外,500天以上老鸡,产蛋率降低,虽然延养一定时间,总只数量有一定增加,产量却没增加那么多,没有高峰期产蛋率高。换羽鸡除外,但眼前一段时间内的蛋价和淘汰鸡价格,换羽老鸡的数量,理论上是不会大幅度增加的。

产蛋鸡总产能的增加数量,一般看当月新开产鸡群数量和淘汰老鸡数量,两者差值,正向则增加产能,差值越大,则产能增加幅度大,持续性差值大,则产能累积增加数量高。

超高位饲料成本震荡,若继续持续,老鸡的增量,短期难超大幅度增加;新补栏量,目前看,仍难持续性大幅度增加;成本线,指导存栏量波动的阶段。

未来一段时间内,蛋鸡总产能,有所增加是正常的,但仍将有可能继续被抑制快速增加,一段时间内,蛋价底部高位,已经成型。

NO.3 市场多空博弈下,鸡蛋价格仍将普遍横盘“6元时代”!

蛋价高位“滞跌”,市场出现微弱偏强的走势,据市场反馈了解,蛋价震荡偏强,一方面,受阶段性养殖端鸡蛋产能不足,虽然,国内天气转冷,养殖场蛋鸡产蛋效率提升,但是,受限于养殖端新开产蛋鸡存栏不足,国内养殖端鸡蛋库存维持在低位,市场供给仍然延续偏紧的表现;另一方面,由于近期国内饲料原材料价格大幅上涨,豆粕、玉米以及麸皮行情不断创新高,养殖端蛋鸡养殖成本大幅提升,成本价明显上扬,受市场供给偏少,产销鸡蛋库存维持在低位,养殖户有较强的挺价情绪,惜售现象较为突出,这也支撑了蛋价阶段性的强势!

另外,在国内南北地区,目前,口罩问题仍有发酵的表现,区域鸡蛋流通难度增加,而批发市场有较浓的补货意愿,因此,市场走货积极性偏强,这也对当前蛋价有较强的支撑!不过,由于终端市场鸡蛋零售价格偏高,消费市场有一定恐高的情绪,居民采购积极性以及频率有下滑的迹象,这也限制了阶段性蛋价上涨的空间!

因此,在市场多空博弈下,阶段性鸡蛋价格或将延续高位震荡的表现,蛋价缺乏大起大落的基础,市场仍将维持高位,零售市场鸡蛋价格仍将普遍横盘“6元时代”!

来源:蛋鸡圈综合、期货日报、猪友巴巴,版权归原作者,向原作者致敬!如有侵权请联系删除。