白鸡种源产能紧俏, 关注供给端换羽等扰动因素

从我国白羽肉鸡的引种历史来看,2020年来,AA+、科宝占据行业主导品种地位。由于几大肉鸡品种各具特点,在过往年份若非特定疾病爆发,总体形成了较为稳定的市场份额结构。鉴于新西兰安伟杰难以入关,新西兰科宝亦存在一定疾病困扰,我国祖代白羽肉鸡面临着产能受限现状,换羽预计可能成为后市局部品种及代次趋势。

因此依照现有品种市占率结构,AA+、Ross及利丰合计市占率约38%,按照20%-40%的行业换羽率及70%-80%换羽后产蛋效率进行区间估计,此等假设下行业种鸡产能增量约为14%-32%。叠加引种公鸡数量有限,后期换羽存在技术上的刚性障碍,预计换羽带来的行业产能增量相对有限。

种鸡端价格来看,据钢联数据,2022年10月开始行业父母代

鸡苗中枢有明显抬升,AA、Rross40元/套,科宝、利丰30元/套,比9月大约上涨22%,11月父母代各个品种均价约37元,AA、Ross约55-58元/套,科宝约20-40元/套不等,利丰约45元/套。行业换羽预期下,考虑祖代及父母代种鸡停产2个月的产能缩减期,鸡苗价格仍有一定的阶段性上涨动力。

疫情压制终端消费,白羽肉鸡延续供需双弱

价格端,11月

毛鸡价格高位震荡,鸡苗价格继续上涨,分割品价格整体稳定。其中,11月白羽肉鸡均价4.85元/斤,同比+25.5%,环比+3.6%;10月鸡苗均价3.80元/羽,环比+10.8%,同比涨幅1.41倍。由于白羽在产父母代存栏减少,叠加在产父母代种鸡产能下降,出苗数量减少,鸡苗价格整体走强。

供应端,今年5月因美国爆发禽流感,自美国引种中断。6-7月更新祖代为国内自繁。8-9月祖代引种有所恢复,10月更新量再次下降,10月份祖代鸡更新量仅3.5万套。

近期欧洲禽流感再次蔓延,加剧了市场对供给端的担忧。中长期来看,禽流感扩散可能带来的引种受阻加剧白羽供给端的收缩。按照扩繁和养殖周期,按照祖代到商品代15个月-2年左右传导周期,2023年有望出现白羽肉鸡周期的拐点。从白羽肉毛鸡的出栏量来看,2022年10月中国白羽肉鸡出栏4.82亿只,环比+4.8%,同比-2.2%。2022年1-10月,中国白羽肉鸡出栏量合计40.86亿只,同比-4.1%。

综合来看,受近两月补苗量下降影响,预计12月毛鸡的出栏量仍少,支撑毛鸡价格维持高位。目前屠宰场开工率处于正常水平,但库存已逐渐上升至历史同期高位,屠宰场经营仍面临较大压力。需求端,受猪肉价格下跌和疫情多点反弹影响,鸡肉消费仍受到压制。整体来看,鸡肉面临供需双弱格局,在供给端减量以及高养殖成本的支撑下,预计年前鸡肉价格高位震荡。

风险提示:动物疫病、新冠疫情蔓延、需求不及预期、猪价大幅回调。

来源:金融界、银河期货,版权归原作者,向原作者致敬!如有侵权请联系删除。

中国禽业产业创新发展大会会议纪要

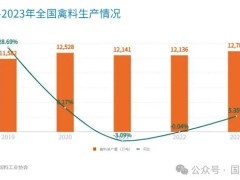

一、我国禽肉的多样性及产业现状1、中国畜牧业协会统计口径下的肉禽出栏量及禽肉产量表:2023年肉禽出栏及禽肉产量图片白羽黄羽肉杂鸡淘汰蛋鸡肉鸭鹅合计年出栏量亿只82.535.622.711.243.47202.4协会协会协会协会协会协会协会年产肉量万吨18775762791579322294050国家合计2563数据来源:中国畜牧业协会2、最近六年白羽肉鸡利

0评论2024-04-140

我国服务贸易发展趋势如何?有哪些新特点?一份报告全面分析

2023全球服务贸易大会9月21日在江苏南京举行,会上发布《全球服务贸易发展指数报告2023》(以下简称《报告》),对全球和中国服务贸易发展趋势和最新动态进行了分析。 全球经济复苏放缓、外需收缩、供给冲击、地缘政治冲突等不利因素影响全球服务贸易持续复苏。从我国看,我国服务贸易整体复苏态势良好,目前已超过

0评论2023-09-22116

鸡蛋消费进入营养化时代

从全面小康到全面现代化,人民对美好生活的向往已从有没有转向好不好,对农产品的需求已由吃得饱、吃得好向吃得健康、吃得营养转变,鸡蛋作为绝大多数人的生活必需品,正在引领着这股消费风潮。目前市场上出现的富硒鸡蛋、叶酸鸡蛋、欧米伽3鸡蛋、叶黄素鸡蛋、虾青素鸡蛋等各类营养强化鸡蛋琳琅满目。用天然的功能性添加剂

0评论2023-02-09296

二手车出口,这个可以有

日前,商务部、公安部、海关总署发布《关于进一步扩大开展二手车出口业务地区范围的通知》。《通知》提出,为贯彻落实国务院关于二手车出口工作的决策部署,积极有序扩大二手车出口,推动外贸保稳提质,决定新增辽宁、福建、河南、四川、河北石家庄、内蒙古呼和浩特、吉林珲春等14个地区开展二手车出口业务。 当前为

0评论2023-01-11187

2023年高产蛋鸡存栏量,预估会有变化

蛋鸡行业,2022年,基本落下帷幕,从全年平均蛋价看,全年高产蛋鸡总存栏量,基本维持在供需平衡点左右略低水平,但下半年高产蛋鸡总存栏量,要略高于上半年,自2022年7月价格上涨开始,老鸡存栏量,持续性压栏后延,在持续性增量,特别是在淘汰鸡和蛋价双高加持下,延后数量到顶点,直到2022年12月末。但是全年的平均月均

0评论2023-01-06735

节前备货至,淘鸡及鸡蛋价格有转机?

每年临近春节前,随着假期逐步到来,人流从城市到乡镇农村流动,食品,深加工,餐饮,企业机关食堂等,逐步放假,鸡蛋基本都开始随着外界需求变化,逐步外销转内销,这时候,鲜蛋行业,南北风向标销区的影响力和走货量,逐步开始减弱,各地私下议价成交增多。 今年也不例外,南北风向标销区,对蛋价提振,力量在减弱。当前

0评论2023-01-06232

2023年高产蛋鸡存栏量和结构 预估将略不同于2022年

蛋鸡行业,2022年,基本落下帷幕,从全年平均蛋价看,全年高产蛋鸡总存栏量,基本维持在供需平衡点左右略低水平,但下半年高产蛋鸡总存栏量,要略高于上半年,自2022年7月价格上涨开始,老鸡存栏量,持续性压栏后延,在持续性增量,特别是在淘汰鸡和蛋价双高加持下,延后数量到顶点,直到2022年12月末。但是全年的平均月均

0评论2023-01-04397